Categories

Marchés et économie

Perspectives semestrielles en 5 graphiques

Chris Buchbinder

Chris Buchbinder

Martin Jacobs

Martin Jacobs

Samir Parekh

Samir Parekh

Chitrang Purani

Chitrang Purani

31 juillet 2025

Qui aurait cru qu’après plusieurs guerres, des politiques commerciales imprévisibles et des alliances géopolitiques fragiles, les marchés auraient rebondi à la mi-2025? Pourtant, après quelques mois volatils, l’indice S&P 500 a atteint plusieurs records et affiche une hausse de 8,18 % au 30 juillet 2025, ce qui témoigne de la résilience du marché.

Néanmoins, la hausse des tarifs douaniers, la complexité des négociations commerciales et les conflits en cours en Ukraine et au Moyen-Orient laissent présager que l’incertitude continuera d’influencer les marchés dans les mois à venir. Afin d’aider les investisseurs à replacer ces événements dans leur contexte, voici cinq graphiques qui illustrent les perspectives semestrielles de 2025 de Capital Group.

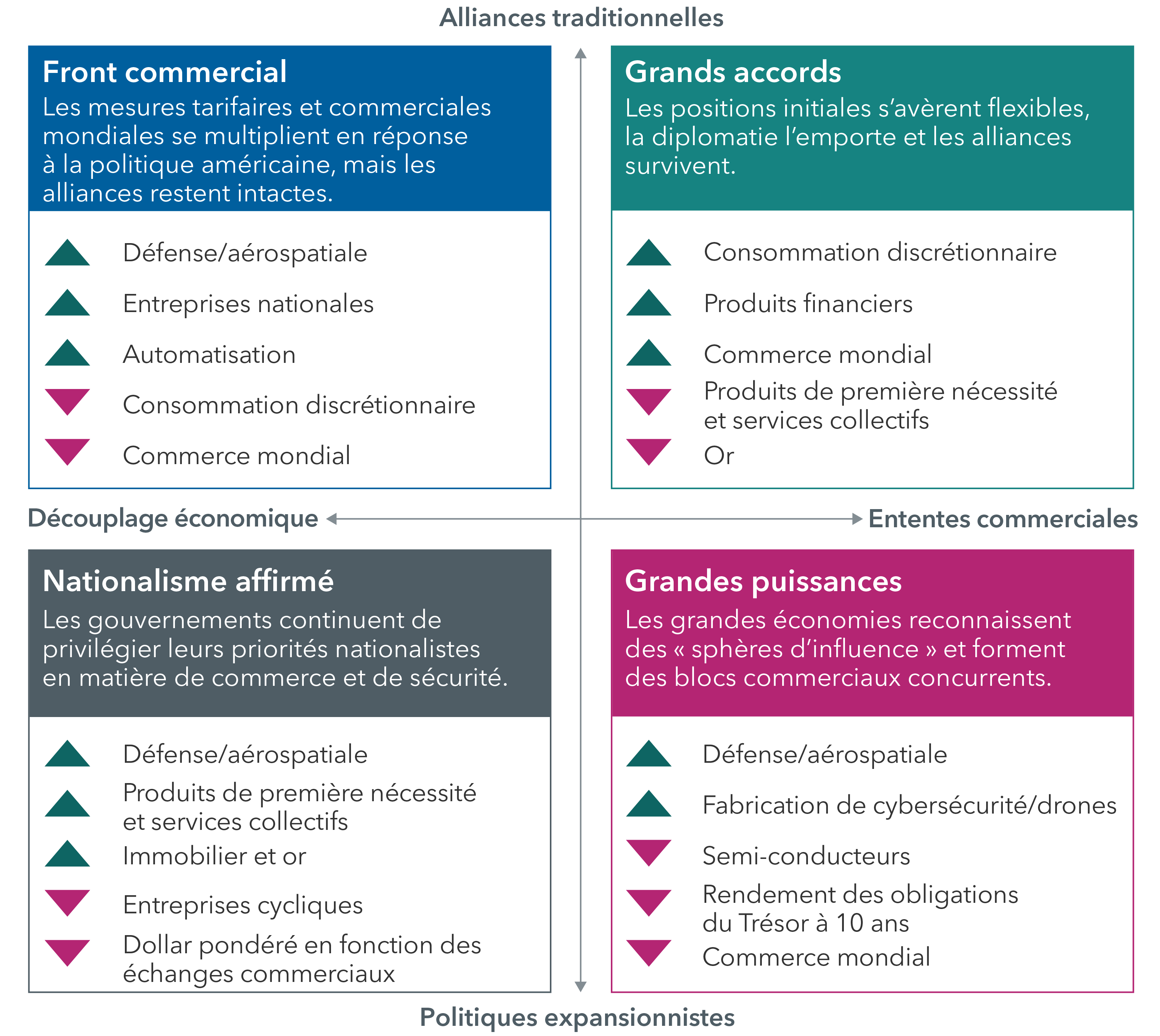

1. Quatre scénarios de réalignement mondial

L’incertitude croissante a compliqué l’élaboration des prévisions économiques. Une guerre commerciale mondiale et la réorganisation des alliances politiques pourraient freiner la croissance, stimuler l’inflation et accroître le risque de récession. Par ailleurs, les marchés pourraient continuer à réagir positivement aux négociations commerciales constructives.

Réalignement mondial : un monde en transition

Source : Capital Group. Les scénarios reflètent l’analyse de l’équipe Night Watch de Capital Group au mois d’avril 2025 et ne constituent pas une prévision des résultats futurs.

C’est pourquoi l’équipe Night Watch de Capital Group, composée d’économistes et de gestionnaires de portefeuille, utilise la planification de scénarios plutôt que des prévisions pour se préparer à tout ce que l’avenir pourrait réserver. Ils identifient un éventail de résultats potentiels, puis les relient aux implications en matière d’investissement.

Quatre résultats potentiels se dessinent : une guerre commerciale, caractérisée par des tarifs douaniers élevés et d’autres mesures protectionnistes; de grands accords, le scénario le plus favorable; le retour des grandes puissances; et enfin un nationalisme affirmé.

Chaque scénario a des implications différentes pour certains secteurs et pour les marchés boursiers et obligataires. Mais ces quatre résultats potentiels ont en commun une augmentation des dépenses militaires en raison de l’intensification des conflits géopolitiques; une réalité regrettable du monde actuel.

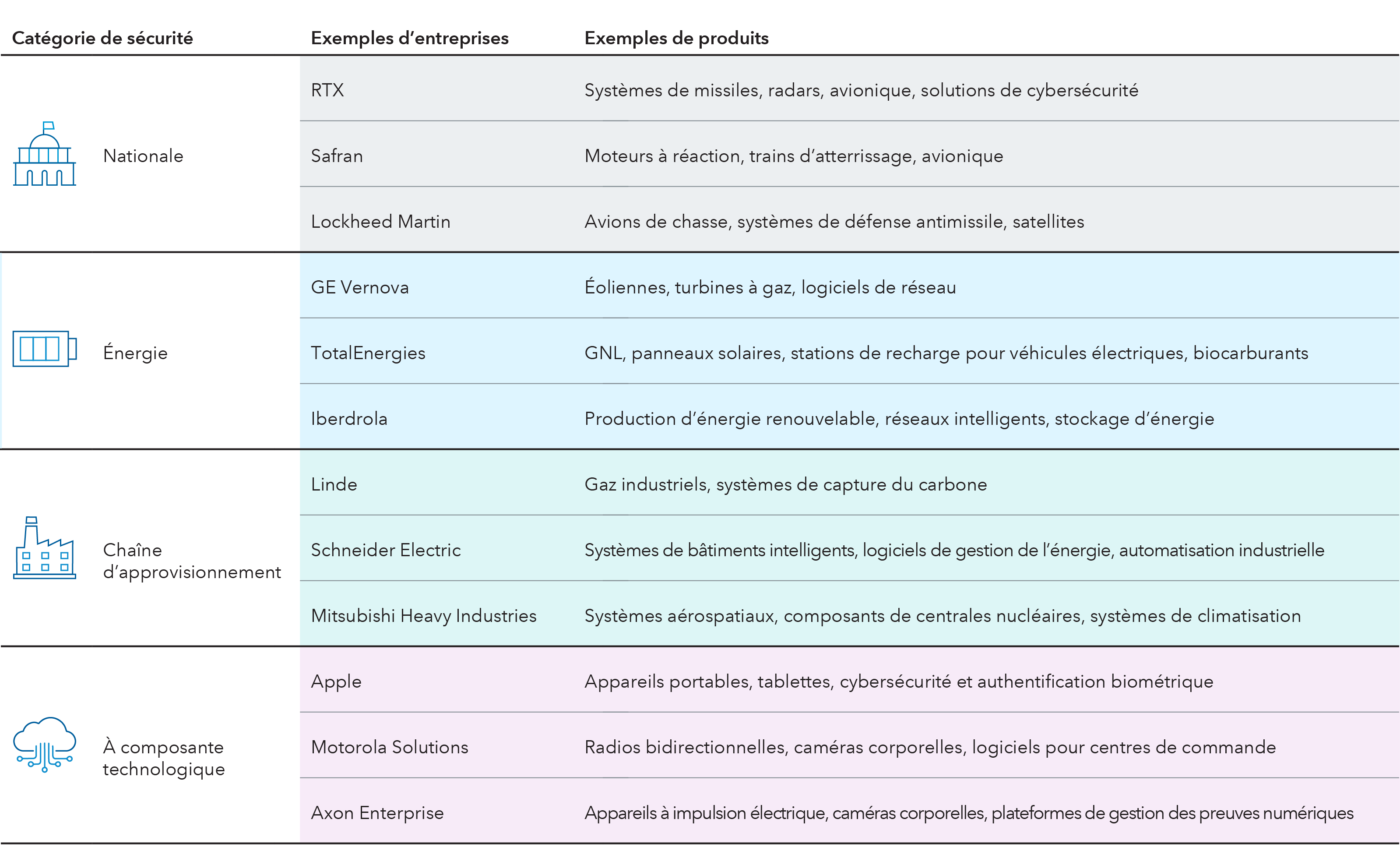

2. La sécurité émerge comme un thème d’investissement

Un paysage géopolitique fragmenté et de plus en plus hostile a contraint les nations à investir massivement pour protéger leurs ressources vitales. Dans ce contexte, la sécurité est devenue un thème d’investissement clé.

Pour commencer, les gouvernements augmentent leurs dépenses de défense. « L’Europe, le Japon et d’autres pays ont pris conscience qu’ils devaient être plus autonomes en matière de défense », explique Samir Parekh, gestionnaire de portefeuille pour le Fonds Capital Group actions internationalesMC (Canada).

La sécurité va également au-delà de la défense nationale. Partout dans le monde, les pays accordent la priorité à la résilience en matière d’énergie, de chaînes d’approvisionnement et de technologie. Plusieurs secteurs et entreprises pourraient en bénéficier. Des géants mondiaux tels que Mitsubishi Heavy Industries au Japon, Siemens Energy en Allemagne et GE Vernova aux États-Unis offrent des produits dans ces catégories, notamment dans les domaines de la production d’électricité, de la modernisation des réseaux, des systèmes de défense et de la cybersécurité.

L’accent mis sur la sécurité pourrait créer des occasions

Sources : Capital Group, FactSet. Les entreprises présentées figurent parmi les plus importantes de leurs sous-secteurs respectifs au sein de l’indice MSCI All Country World. Au 30 juin 2025.

3. Les ventes massives sur les marchés offrent des occasions

Les marchés réagissent souvent de manière excessive à la volatilité à court terme, pénalisant les entreprises solides autant que les plus fragiles – une dynamique qui s’est manifestée au début du mois d’avril. Cela peut offrir des occasions à long terme pour les investisseurs patients.

Un retour sur le marché baissier provoqué par la pandémie en 2020 en est un bon exemple. Les actions d’un large éventail de secteurs ont subi des pertes à deux chiffres. « Avec l’arrêt des voyages et des activités de loisirs, les compagnies de croisières comme Royal Caribbean étaient évaluées comme si plus personne ne réserverait jamais de traversée », se souvient Chris Buchbinder, gestionnaire de portefeuille de Capital Group pour le Fonds Capital Group actions américainesMC (Canada). « Cela s’est avéré être une excellente occasion d’investissement pour ceux qui ont compris que les voyages internationaux finiraient par reprendre un jour. »

Sources : Capital Group, MSCI. Les exemples d’entreprises figurent parmi les plus grandes entreprises de chaque secteur respectif. Au 30 avril 2025. Les équipements et services énergétiques sont représentés par l’indice MSCI ACWI Energy Equipment and Services; le crédit à la consommation est représenté par l’indice MSCI ACWI Consumer Finance; l’aérospatiale est représentée par l’indice MSCI ACWI Aerospace and Defense; les hôtels, restaurants et loisirs sont représentés par l’indice MSCI ACWI Hotels, Restaurants and Leisure; l’automobile est représentée par l’indice MSCI ACWI Automobiles. Les résultats passés ne sont pas garants des résultats futurs.

Après avoir chuté de plus de 83 % au plus fort de la pandémie de COVID-19, Royal Caribbean a fortement rebondi, progressant de plus de 1 000 % au cours des cinq dernières années.

Bien sûr, de tels revirements spectaculaires ne se produisent pas tous les jours. « Lorsque les marchés ont été secoués par les nouvelles concernant les tarifs douaniers au cours du premier semestre, nous avons vu une occasion d’investir dans certaines entreprises du secteur des soins de santé proposant des traitements pour la perte de poids à base de GLP-1 », ajoute M. Buchbinder.

Les entreprises de semi-conducteurs constituent un autre domaine d’occasions, compte tenu du vaste potentiel de croissance des infrastructures d’IA. « Le secret, lorsque de grandes entreprises sont sous-évaluées, c’est d’être prêt à surmonter une certaine anxiété à court terme », poursuit M. Buchbinder. « Toutes les entreprises ne connaîtront pas une reprise aussi forte, c’est pourquoi la recherche fondamentale m’aide à sélectionner celles qui, selon moi, sont susceptibles de prospérer.

4. Les obligations offrent une stabilité relative

Les investisseurs comptent sur les obligations pour naviguer à contre-courant des marchés boursiers. C’est exactement ce qui s’est produit lors de la volatilité boursière causée par les mesures politiques qui a secoué les marchés au début de l’année.

Plus précisément, lorsque l’indice S&P 500 a chuté de 18,7 % entre son plus haut niveau historique atteint le 19 février 2025 et son creux récent enregistré le 8 avril 2025, l’indice Bloomberg U.S. Aggregate Bond a progressé de 1 % (en dollars américains). Cette relation sera essentielle si les conditions économiques devaient se détériorer brusquement. La Réserve fédérale américaine pourrait baisser ses taux d’intérêt au-delà des attentes, ce qui soutiendrait les rendements obligataires, puisque les prix des obligations augmentent à mesure que les taux baissent.

Sources : Capital Group, Bloomberg Index Services Ltd. Au 8 avril 2025. Une correction est définie comme une baisse de 10 % ou plus (sans réinvestissement des dividendes) de l’indice S&P 500, suivie d’une reprise d’au moins 75 %. Les résultats passés ne sont pas garants des résultats futurs.

Selon Chitrang Purani, gestionnaire de portefeuille de titres à revenu fixe, il est important de maintenir un portefeuille obligataire de base équilibré.

« Je privilégie actuellement les émetteurs de grande qualité dans l’ensemble des secteurs obligataires, car les investissements plus risqués ne sont pas rémunérés de manière adéquate. « Le marché a intégré des perspectives très optimistes, et même si je ne table pas sur une récession, il est essentiel que les portefeuilles obligataires jouent un rôle stabilisateur en cas de volatilité. »

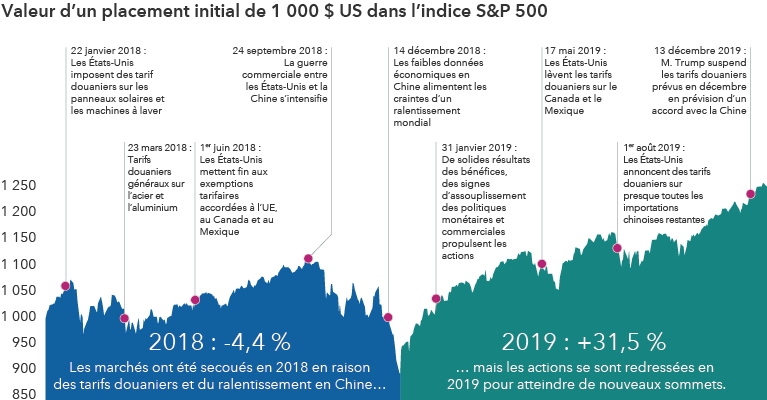

5. Les marchés ont fait preuve de résilience au fil du temps

Le désir d’agir lorsque les marchés s’effondrent est compréhensible. Mais le coût à payer lorsque l’on vend peut être significatif.

En 2018, pendant le premier mandat du président américain Donald Trump, une série de nouveaux tarifs douaniers imposés à la Chine a déclenché une guerre commerciale qui a bouleversé les marchés et fait la une des journaux, comme c’est le cas aujourd’hui. Comment les actions ont-elles réagi? L’indice S&P 500 en dollars américains a chuté de 4,4 % en 2018 en raison des craintes d’un ralentissement économique et d’une hausse de l’inflation. Mais l’indice s’est fortement redressé en 2019, affichant une hausse de 31,5 %, grâce à l’annonce d’accords commerciaux et à la stabilité des dépenses de consommation.

Les marchés se sont redressés après la période d’incertitude commerciale qui a marqué le premier mandat de Donald Trump

Sources : Capital Group, Bureau des statistiques du travail des États-Unis, Peterson Institute for International Economics, Standard & Poor’s. La valeur de l’investissement dans le S&P 500 reflète le rendement total de l’indice pour la période allant du 1er janvier 2018 au 31 décembre 2019. Les résultats passés ne sont pas garants des résultats futurs. Les rendements sont en USD.

« Le premier mandat de M. Trump démontre que les résultats peuvent différer considérablement des premières manchettes », affirme Martin Jacobs, gestionnaire de portefeuille pour le Fonds Capital Group actions américainesMC (Canada). « Étant de ceux qui croient que le marché a tendance à monter bien plus souvent qu’il ne baisse, je ne me laisse pas décourager par la volatilité de cette année. Je considère cette dislocation comme une occasion d’investir dans des entreprises de qualité et dans des tendances d’investissement pluriannuelles dans lesquelles j’ai une conviction, afin de positionner les portefeuilles que je gère pour les années à venir. »

Le monde a changé depuis cette première série de tarifs douaniers. Le développement rapide de l’intelligence artificielle et le plus grand choc inflationniste depuis des décennies ont eu des répercussions économiques considérables. Le premier semestre de 2025 illustre à quel point les marchés sont imprévisibles. Nous ne savons pas ce que nous réserve la prochaine année, mais l’histoire démontre que les marchés ont toujours fait preuve de résilience au fil du temps.

L’indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement.

L’indice MSCI All Country World est un indice pondéré selon la capitalisation boursière et ajusté au flottant, conçu pour mesurer le rendement des marchés boursiers des pays développés et émergents. Il est composé de plus de 40 indices de pays développés et émergents.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

Nos dernières perspectives

-

-

Actions mondiales

-

Marchés et économie

-

Intelligence artificielle

-

Actions mondiales

POINTS DE VUE CONNEXES

-

Actions mondiales

-

Marchés et économie

-

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.