Categories

Obligations

Perspectives obligataires : le potentiel de revenu reste intact malgré la montée des risques économiques

Chitrang Purani

Chitrang Purani

Timothy Ng

Timothy Ng

Xavier Goss

Xavier Goss

Tom Chow

Tom Chow

19 juin 2025

Le marché obligataire est bien positionné pour offrir aux investisseurs un potentiel de revenu attrayant et une stabilité relative, au cas où les marchés boursiers venaient à reculer au second semestre de l’année. Compte tenu du ralentissement de la croissance économique américaine et de l’atténuation de l’inflation, les obligations devraient offrir un parcours plus harmonieux pour les investisseurs dans un contexte d’incertitude élevée entourant les politiques américaines en matière de commerce et d’immigration, la hausse des niveaux d’endettement et l’aggravation des conflits en Ukraine et au Moyen-Orient.

« La conjoncture économique demeure stable, mais présente des signes d’essoufflement, les marchés du travail et les dépenses des consommateurs ralentissant progressivement », explique Chitrang Purani, gestionnaire de portefeuille de titres à revenu fixe. « L’incertitude persistante entourant les niveaux des tarifs douaniers, ainsi que le temps nécessaire pour parvenir à ces accords, continueront de peser sur le sentiment des entreprises et des consommateurs. Cela pourrait également avoir des répercussions négatives sur les données économiques au cours du second semestre de cette année. »

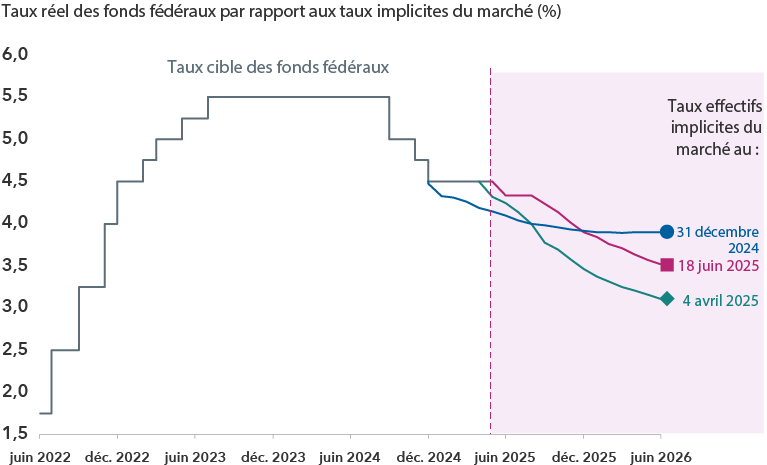

Les investisseurs révisent à la baisse leurs prévisions de baisse des taux

Sources : Capital Group, Bloomberg Index Services Ltd., Réserve fédérale américaine. Le taux cible des fonds fédéraux reflète la limite supérieure de la fourchette cible du Federal Open Market Committee (FOMC) pour les prêts à un jour entre les banques américaines. Au 18 juin 2025.

Pour M. Purani, il est important de constituer un portefeuille obligataire de base qui équilibre la recherche de rendement et une réduction de l’exposition à une volatilité élevée du marché. « Je privilégie actuellement une orientation vers des expositions au crédit de meilleure qualité dans l’ensemble des secteurs obligataires et auprès de tous les émetteurs, car les investissements plus risqués ne sont pas rémunérés de manière adéquate. Le marché a intégré des perspectives très optimistes, et même si je ne table pas sur une récession, il est essentiel que les portefeuilles obligataires jouent un rôle stabilisateur en cas de volatilité. »

Pendant ce temps, les risques d’inflation continuent de peser sur les marchés et sur la Réserve fédérale américaine. Lors de sa réunion de juin 2025, la Fed a prolongé la pause dans les baisses de ses taux et a maintenu la fourchette cible inchangée, entre 4,25 % et 4,50 %. Les dernières projections prévoient des taux à 3,9 % d’ici la fin de l’année, ce qui laisse entrevoir des baisses modestes au cours des prochains mois.

Réveil d’un géant endormi

Les fluctuations du marché américain des obligations du Trésor, qui pèse 28 000 G$ et connaît une croissance rapide, sont devenues un sujet sensible pour les décideurs et les investisseurs.

Les rendements des obligations du Trésor à 10 ans, sans doute le taux d’intérêt le plus important au monde, ont atteint 4,39 % au 18 juin 2025, contre 4 % début avril. Cette hausse s’est produite alors même que les rendements des obligations du Trésor à plus courte échéance diminuaient, accentuant la pente de la courbe des taux.

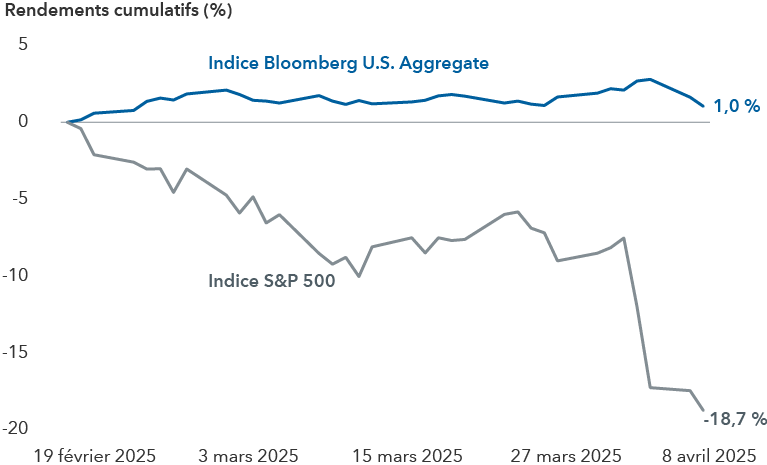

Alors que les actions entraient dans une phase de correction, les obligations ont servi d’amortisseur

Source : Bloomberg. Au 8 avril 2025. Une correction est définie comme une baisse de 10 % ou plus (sans réinvestissement des dividendes) de l’indice S&P 500, suivie d’une reprise d’au moins 75 %. Les rendements sont en USD.

« Les investisseurs jonglent entre les craintes d’une inflation plus élevée et d’un ralentissement potentiel, tous deux découlant d’une politique tarifaire qui continue d’évoluer », explique Tim Ng, gestionnaire de portefeuille du Fonds Capital Group revenu fixe essentiel plus canadienMC (Canada). Les anticipations d’un déficit budgétaire fédéral américain en hausse, dans un contexte de réductions d’impôts potentielles et d’autres plans de dépenses, contribuent également à maintenir les rendements à long terme à un niveau élevé.

« La courbe a encore de la marge pour s’accentuer dans plusieurs scénarios », explique M. Ng, qui conserve une certaine flexibilité compte tenu des récentes fluctuations du marché. « Même si le pire de l’incertitude liée à la politique commerciale est peut-être derrière nous, je souhaite être bien positionné pour tirer parti de tout changement majeur dans les valorisations. »

Les investisseurs comptent sur les obligations pour naviguer à contre-courant des marchés boursiers. C’est exactement ce qui s’est produit lors de la volatilité boursière causée par les mesures politiques. Plus précisément, lorsque l’indice S&P 500 a chuté de 18,7 % entre son plus haut niveau historique atteint le 19 février 2025 et son creux récent enregistré le 8 avril 2025, l’indice Bloomberg U.S. Aggregate Bond a progressé de 1 %. Le retour de cette relation historique, qui avait disparu en 2022 lors de la vague de hausse des taux de la Fed, est crucial alors que les initiatives politiques de M. Trump augmentent le risque de récession. Plus précisément, si les conditions économiques se détériorent soudainement, la Fed pourrait abaisser les taux d’intérêt au-delà des attentes, ce qui soutiendrait les rendements obligataires, puisque les prix des obligations augmentent à mesure que les taux baissent.

Le crédit titrisé offre un potentiel de revenu concurrentiel

Dans un contexte où des périodes de volatilité récurrentes sont probables, l’exposition à des actifs titrisés, y compris les titres adossés à des créances hypothécaires (TACH) émis par des organismes gouvernementaux, pourrait bénéficier aux portefeuilles en raison de leur qualité supérieure ainsi que de leurs rendements nominaux et écarts attrayants comparativement au crédit d’entreprise. L’attrait des TACH émis par des organismes gouvernementaux est renforcé par la liquidité du secteur et sa résilience relative lors des ralentissements passés.

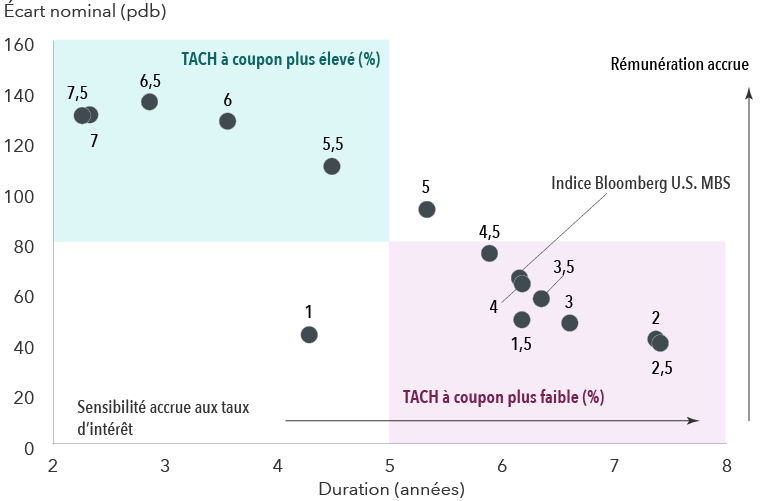

Valorisations attrayantes pour les TACH à coupon élevé

Sources : Capital Group, Bloomberg Index Services Ltd. Données fondées sur la structure des coupons de l’indice Bloomberg U.S. Mortgage Backed Securities (MBS). L’écart nominal représente l’écart à volatilité nulle. Au 31 mai 2025.

La sélection active des coupons est un facteur important dans les portefeuilles hypothécaires. Les coupons élevés offrent des occasions de revenu intéressantes avec une faible sensibilité aux taux, même si les taux d’intérêt et la volatilité demeurent élevés. En revanche, les coupons faibles, qui sont plus courants dans l’indice Bloomberg U.S. Mortgage Backed Securities, sont plus sensibles aux taux d’intérêt et présentent des écarts nominaux et des rendements plus faibles.

De nombreux segments du crédit titrisé semblent attrayants, comme les tranches supérieures des titres adossés à des actifs de prêt automobile à risque. « Les prêts sous-jacents ont des échéances plus courtes que les prêts hypothécaires, et les critères d’octroi de crédit se sont resserrés au cours des dix dernières années », explique Xavier Goss, gestionnaire de portefeuille pour le Fonds Capital Group revenu multisectorielMC (Canada).

Certains titres adossés à des créances hypothécaires commerciales, notamment les segments supérieurs de la structure du capital, offrent également un bon revenu avec des valorisations raisonnables. Si certains immeubles de bureaux restent confrontés à des enjeux dans l’ère post-COVID, les logements multifamiliaux, les entrepôts et d’autres segments du marché présentent des bilans solides, des flux de trésorerie stables et une forte demande.

Les obligations d’entreprises continuent de faire preuve de résilience

Les fondamentaux sains des entreprises et les rendements attrayants devraient aider les obligations d’entreprises de qualité investissement (BBB/Baa et plus) et les obligations à rendement élevé à surmonter les vents contraires qui pourraient freiner la croissance.

« Les bénéfices des entreprises sont raisonnables, bien que la hausse des coûts et la baisse de confiance des consommateurs assombrissent les perspectives économiques générales », explique Tom Chow, gestionnaire de portefeuille. « En période de baisse des prévisions de croissance, les entreprises bien établies qui affichent de solides indicateurs de crédit, un faible risque de refinancement et une importante réserve de fonds propres sont mieux positionnées pour traverser la tempête », explique M. Chow.

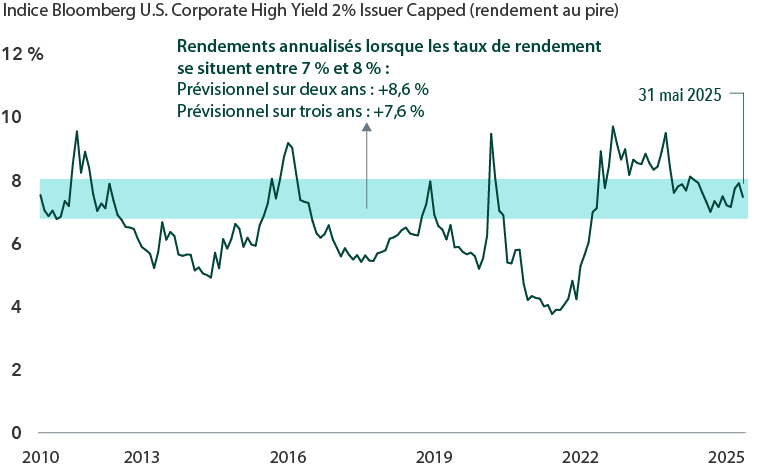

Les obligations à rendement élevé ont enregistré de solides rendements aux taux actuels

Sources : Bloomberg Index Services Ltd. Au 31 mai 2025. Les rendements moyens à terme sur deux et trois ans sont annualisés. Les rendements sont en USD.

Les entreprises dont les activités ne sont pas cycliques sont toujours en mesure d’améliorer leur profil financier et de réduire leur risque de refinancement. Par exemple, parmi les entreprises notées « qualité investissement », certaines dans le secteur pharmaceutique, telles qu’Amgen, réduisent leur endettement à la suite d’acquisitions récentes. Dans le segment à rendement élevé, l’entreprise de télécommunications Charter Communications dispose de sources de revenus récurrentes, tandis que les entreprises de sécurité et de défense, notamment Axon Enterprises, pourraient être moins touchées par le cycle économique.

Les rendements initiaux actuels des secteurs à revenu élevé, tels que les obligations de qualité investissement, à rendement élevé et la dette des marchés émergents, offrent des points d’entrée attrayants pour les investisseurs à long terme. Même si les écarts avec les obligations du Trésor américain venaient à s’élargir et à peser sur les prix, la composante de revenu devrait contribuer à soutenir des rendements positifs. Par ailleurs, les baisses de taux attendues de la Fed plus tard cette année pourraient constituer un vent favorable pour les rendements des obligations, en particulier celles à plus longue échéance.

Les défauts de paiement des entreprises devraient rester faibles par rapport à la moyenne historique d’environ 3 %. « De nombreuses entreprises à rendement élevé ont refinancé leur dette avant la volatilité induite par les tarifs douaniers, si bien qu’un “mur d’échéance” ne constitue pas une préoccupation majeure à court terme », ajoute M. Chow.

Les obligations sont mieux positionnées pour faire face à un monde en mutation

L’économie américaine a fait preuve de résilience face à une inflation et à des rendements élevés, qui restent proches de leurs plus hauts niveaux depuis des décennies, mais les négociations commerciales en cours et d’autres initiatives politiques compliquent les perspectives économiques. Bien que la plupart des économistes et des investisseurs ne s’attendent pas à une récession, ils s’accordent à dire que le risque en est accru.

« La croissance reste solide grâce à la bonne santé du marché du travail et des bénéfices des entreprises aux États-Unis, mais à court terme, les risques qui pèsent sur la croissance semblent légèrement orientés à la baisse », affirme M. Purani. « À plus long terme, les évolutions des alliances économiques et politiques mondiales devraient entraîner des changements dans les moteurs traditionnels de la croissance économique à dans l’ensemble des régions, ce qui pourrait accroître l’écart entre les gagnants et les perdants. Cet environnement renforce le rôle des obligations comme élément stabilisateur du portefeuille et met en lumière la valeur potentielle de la gestion active. »

En savoir plus

Écart nominal : la différence entre le rendement d’une obligation et celui d’une obligation du Trésor de même échéance.

Coupon : taux d’intérêt annuel versé sur une obligation, calculé sur la valeur nominale de celle-ci.

Le rendement au pire est le rendement le plus bas qui peut être réalisé soit par un achat ou une vente à l’une des dates d’achat ou de vente disponibles, soit en conservant une obligation jusqu’à son échéance.

Le rendement après impôt (ou rendement équivalent après impôt) d’un placement dans des obligations municipales correspond au rendement qu’une obligation imposable devrait offrir pour égaler le même montant que l’obligation exonérée d’impôt.

Les indices boursiers ne sont pas gérés et n’ont donc pas de frais. Il n’est pas possible d’investir directement dans un indice.

L’indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement.

L’indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped couvre l’univers de la dette à taux fixe qui n’est pas de qualité investissement. L’indice limite l’exposition maximale d’un émetteur à 2 %.

L’indice Bloomberg U.S. Corporate Investment Grade représente l’univers des débentures et des billets garantis de qualité investissement, émis publiquement par des entreprises américaines et certains pays étrangers, qui répondent aux exigences d’échéance, de liquidité et de qualité.

L’indice Bloomberg U.S. Mortgage Backed Securities est un indice pondéré en fonction de la valeur de marché qui couvre les titres adossés à des créances hypothécaires de Ginnie Mae (GNMA), Fannie Mae (FNMA) et Freddie Mac (FHLMC).

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

Nos points de vue récents

-

-

Actions mondiales

-

Marchés et économie

-

Intelligence artificielle

-

Actions mondiales

POINTS DE VUE CONNEXES

-

-

-

Actions Internationales

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.