Categories

Actions mondiales

Les multinationales confrontées à une nouvelle réalité

David Polak

David Polak

1 mai 2025

Les signes d’un affaiblissement de la domination des actions américaines ont ravivé l’intérêt pour les actions mondiales au début de 2025. Aujourd’hui, la volatilité des marchés qui a suivi l’annonce du « Jour de la libération » le 2 avril, et l’imposition de tarifs douaniers par les États-Unis, incite plus que jamais les investisseurs à revoir leurs stratégies concernant les actions mondiales et à repenser les hypothèses qui sous-tendent leurs portefeuilles. Cette perturbation actuelle est la dernière étape d’une tendance qui s’observe depuis plusieurs années et qui se caractérise par une évolution des modèles commerciaux et tarifs douaniers mondiaux. Cette dislocation présente des risques et des occasions pour les investisseurs et souligne l’importance d’une gestion active au sein de mandats d’actions mondiales.

Le changement est source d’occasions pour les investisseurs actifs

Nos gestionnaires de portefeuille voient dans cette période une occasion propice à une sélection judicieuse des titres.

Bien que les nouveaux tarifs douaniers constituent des obstacles, les gestionnaires de portefeuille estiment que les entreprises multinationales qui s’adaptent pourraient en tirer des avantages stratégiques durables. Leur envergure, flexibilité et expérience des marchés mondiaux leur permettent de mieux naviguer dans des environnements instables, contrairement à leurs concurrents présents sur un seul marché.

Dans ce contexte, les investisseurs doivent passer au crible les positions individuelles sur des entreprises et des secteurs. Par exemple, des tarifs douaniers ont été rapidement imposés aux industries lourdes banalisées, comme les métaux et l’automobile, ce qui a pesé sur les entreprises présentes dans ces industries ou adjacentes à celles-ci. À l’inverse, l’impact pourrait être moindre dans les secteurs de croissance comme la biopharmacie et les équipements pour semi-conducteurs, où certaines entreprises évoluent dans un environnement de concurrence limitée. Les entreprises qui fournissent des produits essentiels aux États-Unis, tels que des médicaments brevetés, des semi-conducteurs spécialisés et des équipements de fabrication de semi-conducteurs, pourraient également être moins affectées si leurs produits ne peuvent pas être facilement remplacés par des producteurs américains.

Il va de soi que l’impact des tarifs douaniers pourrait varier considérablement, même au sein d’un même secteur et d’un même pays de domiciliation. Certaines entreprises pourraient être plus affectées que d’autres par ces tarifs en fonction de la localisation de leurs chaînes d’approvisionnement et de leurs clients.

Cette nouvelle ère de tarifs douaniers et de protectionnisme pourrait conférer un avantage stratégique aux entreprises « multilocales ». Il s’agit de multinationales qui disposent des ressources nécessaires pour s’adapter aux préférences des consommateurs et aux réglementations locales, tout en bénéficiant d’économies d’échelle, d’une clientèle diversifiée et d’une notoriété mondiale. Les entreprises pharmaceutiques Novo Nordisk et AstraZeneca, basées respectivement au Danemark et au Royaume-Uni, en sont de bons exemples. Elles développent leurs activités de recherche et de fabrication aux États-Unis, ce qui pourrait les aider à réduire leur exposition aux tarifs douaniers américains. Cela met en évidence l’importance d’une approche mondiale en matière d’investissement en actions, à mesure que le lieu de domiciliation des entreprises perd de son importance.

En fin de compte, nous pensons que les gestionnaires actifs sont bien placés pour ajuster rapidement les portefeuilles afin de naviguer dans ces eaux incertaines et de réagir à l’évolution rapide des politiques commerciales mondiales.

Comment nos gestionnaires de portefeuille d’actions mondiales envisagent cet ensemble d’occasions

Pour les investisseurs qui analysent l’évolution du paysage commercial, l’important n’est peut-être pas tant de savoir si ce sont les entreprises américaines ou non américaines qui l’emporteront, mais plutôt d’identifier les gagnants et les perdants dans toutes les zones géographiques, ce qui nécessite des recherches fondamentales approfondies.

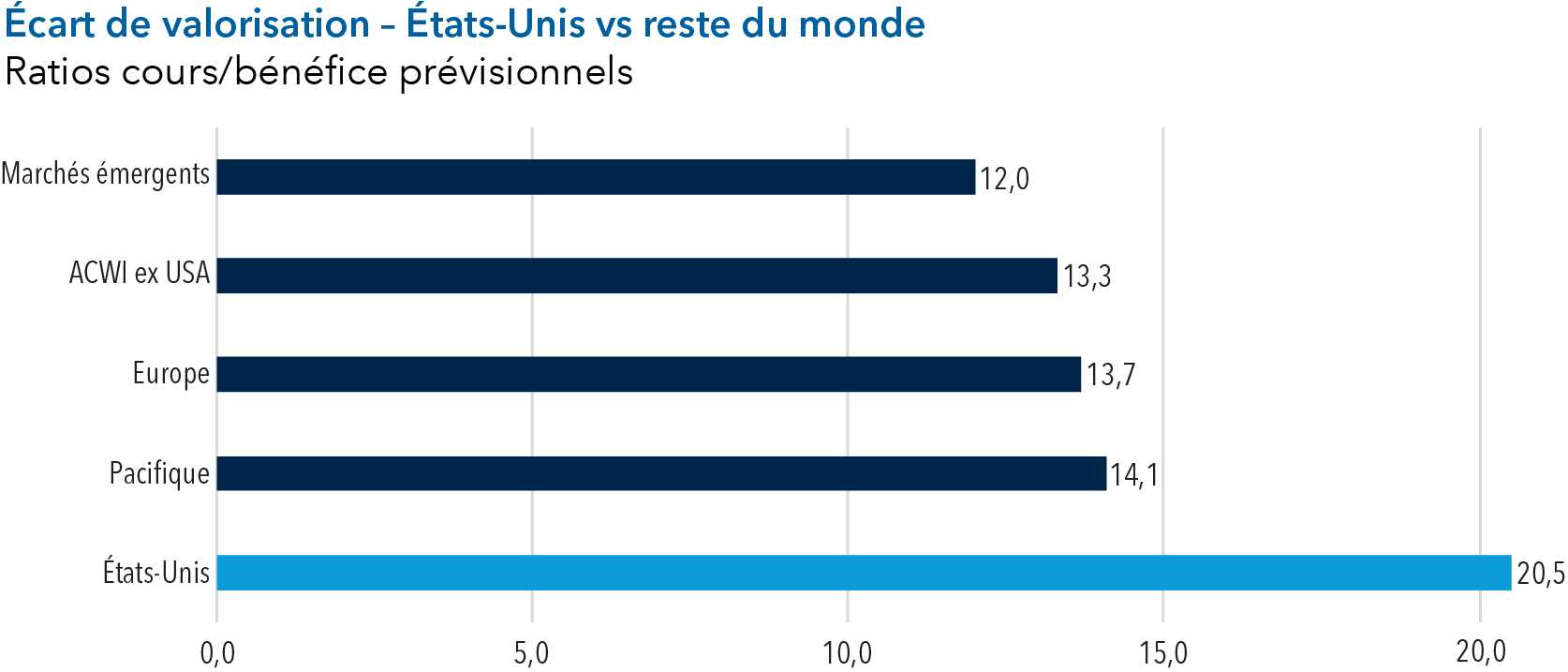

Mais l’évolution du commerce mondial n’est pas la seule source d’occasions potentielles. Les valorisations boursières, par exemple, indiquent clairement des occasions à saisir en dehors du marché américain. Les actions non américaines affichent des multiples bien inférieurs à ceux de leurs concurrents américains, offrant ainsi un large éventail de titres à des prix attrayants, qui peuvent ensuite être évalués à la lumière des tarifs douaniers.

Source : RIMES. Données au 31 mars 2025. Les données reflètent les ratios cours/bénéfices basés sur les prévisions de bénéfices futurs. Les calculs sont basés respectivement sur l’indice MSCI Emerging Markets, l’indice MSCI All Country World ex USA, l’indice MSCI Europe, l’indice MSCI Pacific et l’indice MSCI USA.

Une baisse potentielle de la concentration du marché américain pourrait également créer de nouvelles occasions pour les investisseurs. Les actions des Sept Magnifiques, qui ont tiré les marchés boursiers américains vers le haut ces dernières années, sont les dernières d’une longue série de chefs de file du marché autrefois inébranlables, parmi lesquels figuraient les valeurs technologiques dans les années 1990, les actions japonaises dans les années 1980 et les valeurs de croissance des « Nifty Fifty » qui dominaient les marchés américains au début des années 1970.

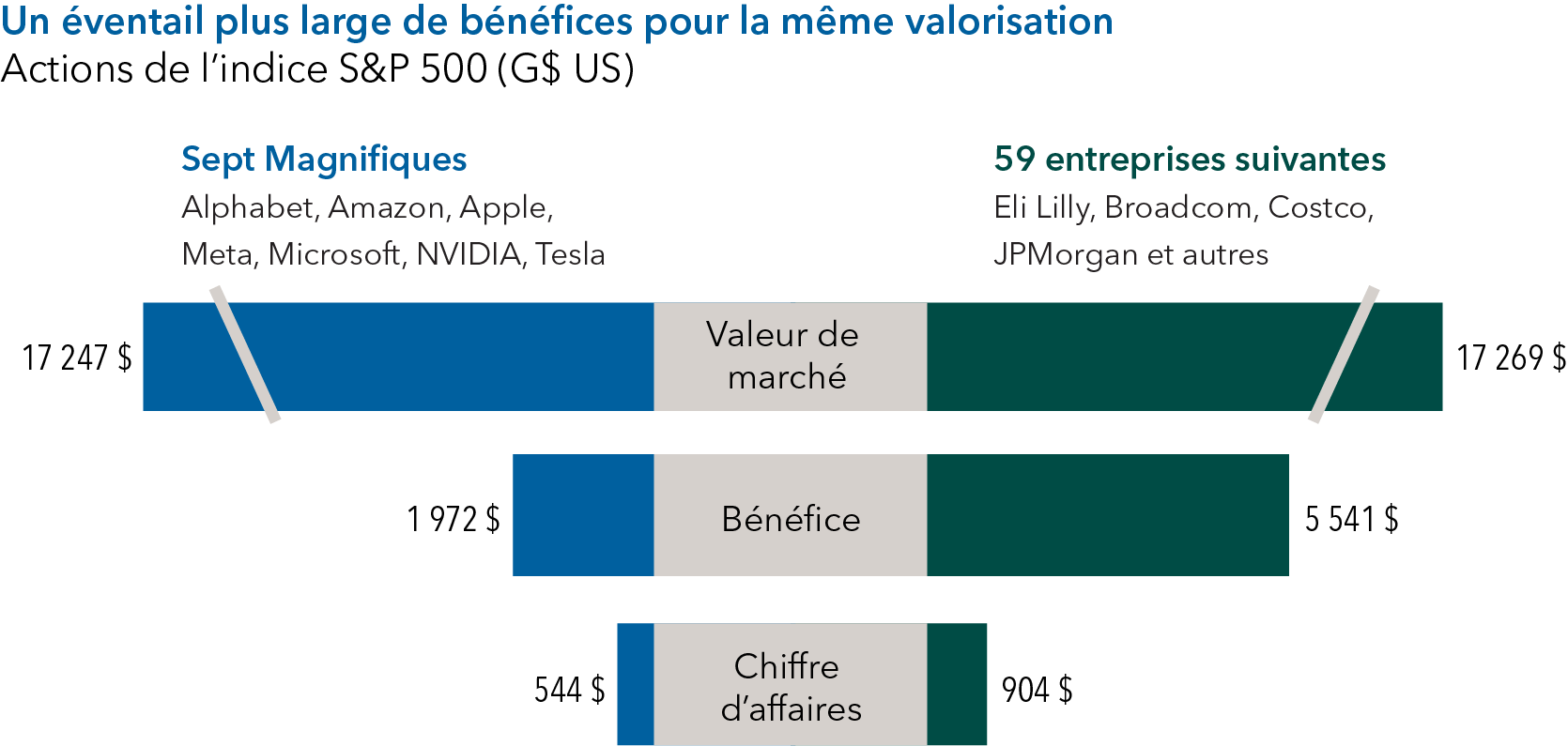

Un recul des Sept Magnifiques pourrait entraîner des gains pour un plus grand nombre d’entreprises à grande capitalisation. Comme le présente le graphique ci-dessous, plusieurs dizaines d’entreprises, dont la capitalisation boursière cumulée équivalait à celle des Sept Magnifiques à la fin de l’année 2024, ont généré des chiffres d’affaires et des bénéfices nettement supérieurs. Cela met en évidence un autre ensemble d’occasions vaste et varié.

Source : FactSet. Au 31 décembre 2024. Les 59 actions suivantes sont déterminées en fonction de leur capitalisation boursière. Les chiffres d’affaires et les bénéfices représentent respectivement les chiffres d’affaires nets et les bénéfices d’exploitation, et sont basés sur les rapports financiers des 12 derniers mois.

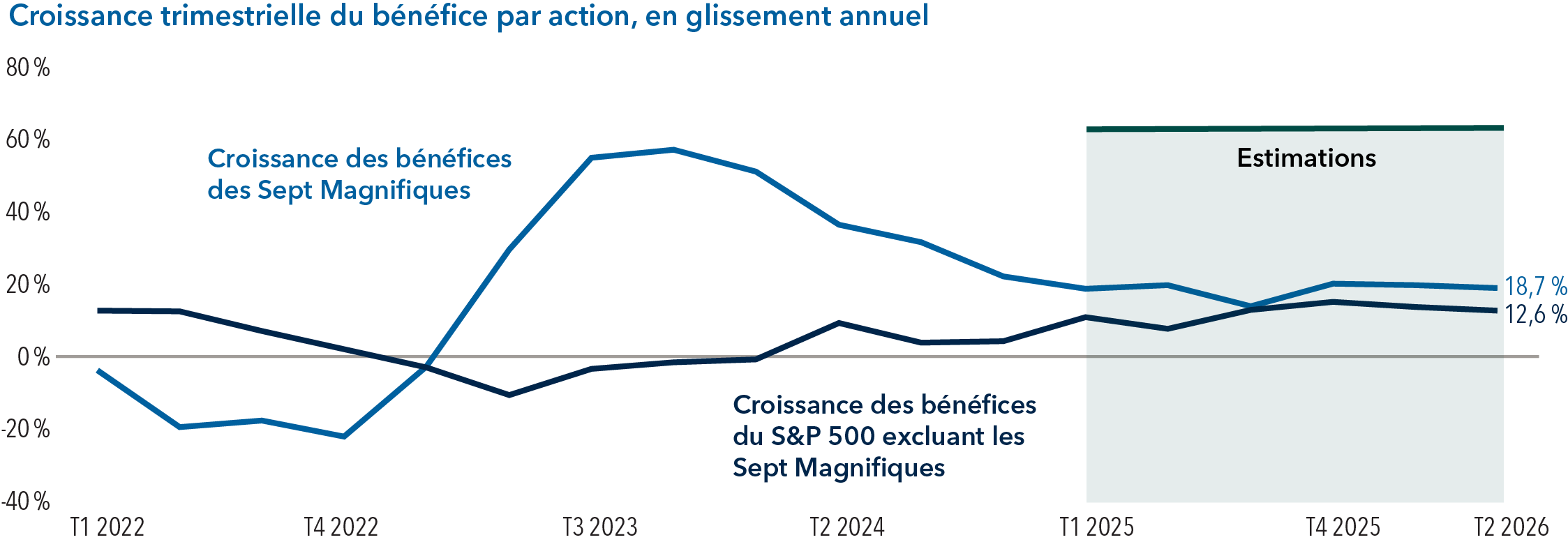

Notre équipe des actions mondiales estime que la croissance des bénéfices viendra soutenir cette tendance. Elle s’attend à ce que les entreprises de l’indice S&P 500 qui ne font pas partie des Sept Magnifiques réduisent l’écart de croissance qui les sépare de ce groupe. Cela pourrait accroître la probabilité qu’un plus grand nombre d’entreprises contribuent aux rendements des marchés boursiers.

La croissance des bénéfices des Sept Magnifiques converge avec celle du reste de l’indice S&P 500

Source : Bloomberg. Au 31 décembre 2024. Bénéfices = revenu net. Les actions des Sept Magnifiques comprennent Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA et Tesla.

Résumé

La nouvelle administration américaine a remis l’accent sur la restructuration du commerce mondial et d’autres politiques visant à restructurer l’économie américaine. À mesure que ces efforts se concrétisent, les entreprises multinationales devront composer avec un environnement opérationnel en rapide mutation. Pour les investisseurs, la clé sera d’évaluer les perspectives de croissance des multinationales et leur capacité à s’adapter à l’évolution des schémas commerciaux mondiaux, quelle que soit leur situation géographique.

En savoir plus

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues à grande échelle.

L’indice MSCI All Country World (ACWI) ex USA est un indice pondéré en fonction de la capitalisation boursière et ajusté au flottant, qui mesure les résultats des marchés boursiers des pays développés et émergents à l’échelle mondiale, à l’exclusion des États-Unis.

L’indice MSCI Europe mesure la performance des marchés boursiers de 15 pays développés d’Europe.

L’indice MSCI Pacific est conçu pour mesurer la performance des actions des marchés développés de la région Pacifique. Il comprend le Japon, l’Australie, Hong Kong, la Nouvelle-Zélande et Singapour.

L’indice MSCI Emerging Markets est un indice pondéré en fonction de la capitalisation boursière et ajusté au flottant, conçu pour mesurer les résultats des marchés boursiers dans plus de 20 marchés émergents mondiaux.

L’indice MSCI USA est conçu pour mesurer la performance des segments des grandes et moyennes capitalisations du marché américain.

Nos points de vue récents

-

-

Actions mondiales

-

Marchés et économie

-

Intelligence artificielle

-

Actions mondiales

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.