Categories

Réglementation et législation

Quatre points de vue sur la « Grande et belle loi »

Darrell Spence

Darrell Spence

John Queen

John Queen

Matt Hochstetler

Matt Hochstetler

Jens Søndergaard

Jens Søndergaard

8 juillet 2025

Maintenant que la Grande et belle loi du président Donald Trump a été promulguée aux États-Unis, les investisseurs portent leur attention sur l’impact que cette législation fiscale et budgétaire ambitieuse pourrait avoir sur l’économie américaine et les marchés financiers.

Entre autres dispositions, la loi prolonge de façon permanente les importantes réductions d’impôts initialement adoptées dans le cadre de la loi sur les réductions d’impôts et l'emploi (Tax Cuts and Jobs Act) de 2017, réduit les impôts sur les pourboires et les heures supplémentaires, et prévoit des coupes importantes dans les programmes Medicaid, d’aide alimentaire et d’autres filets de sécurité sociale. La loi, qui englobe une grande partie du programme national du président Trump, a été adoptée la semaine dernière à une faible majorité d’une voix au Sénat et par 218 voix contre 214 à la Chambre des représentants. Elle a été promulguée par le président Trump le 4 juillet.

Bien que nos professionnels en placement continuent d’évaluer les répercussions de la loi sur les investissements, voici quelques points de vue préliminaires sur les répercussions macroéconomiques et boursières.

Les réductions d’impôts peuvent stimuler la croissance, mais l’augmentation de la dette est préoccupante

Darrell Spence, économiste aux États-Unis

Les réductions d’impôts devraient soutenir modestement la croissance économique américaine cette année et l’année prochaine. Cependant, il reste à voir si les mesures de relance budgétaire compenseront les vents contraires engendrés par une guerre commerciale alimentée par les tarifs douaniers. Selon le scénario de base de notre équipe économique, le produit intérieur brut (PIB) des États-Unis devrait croître d’environ 1 % à 1,5 % cette année, dans un contexte d’inflation et de chômage en légère hausse, tandis que les effets liés à la politique et l’incertitude commenceront à peser sur l’élan économique au second semestre.

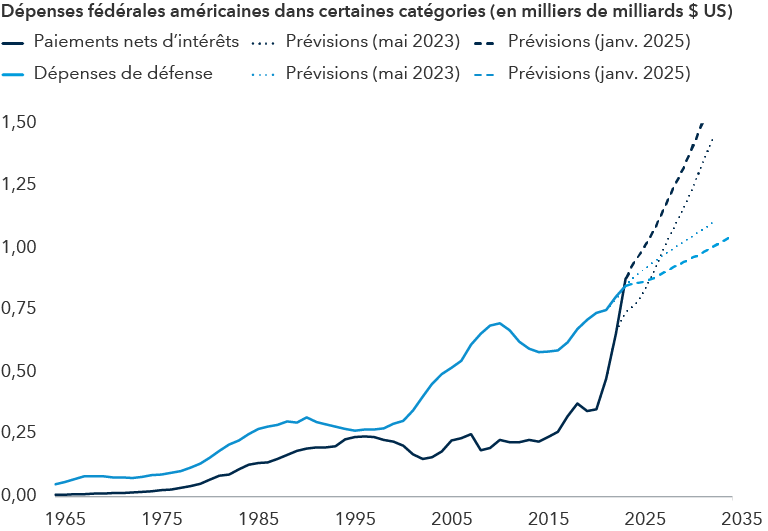

Cette loi devrait consolider le déficit américain à environ 7 % du PIB dans les années à venir, contre 6,4 % auparavant, ajoutant environ 3 300 G$ US à la dette à long terme des États-Unis au cours de la prochaine décennie. Des niveaux d’endettement élevés ralentissent généralement la croissance potentielle à long terme de l’économie, étant donné que le paiement des intérêts évince d’autres dépenses prioritaires. Cette année, nous avons déjà vu les intérêts débiteurs sur la dette dépasser le niveau des dépenses de défense.

Les paiements d’intérêts ont dépassé les dépenses de défense des États-Unis

Sources : Capital Group, Bureau du budget du Congrès américain (CBO). Les lignes pointillées indiquent les valeurs projetées par le CBO. Projections du CBO en janvier 2025. Données réelles en décembre 2024.

Pour les investisseurs, la hausse des déficits américains pourrait se traduire par des taux d’intérêt à terme plus élevés, car le gouvernement fédéral devra émettre davantage de titres du Trésor, tandis que les acheteurs pourraient se montrer un peu plus réticents à les acquérir. Des déficits plus élevés pourraient également entraîner une accentuation de la courbe des taux, c’est-à-dire que les investisseurs exigeraient un rendement plus élevé pour les obligations à long terme par rapport aux obligations à court terme.

Compte tenu de l’équilibre des événements (qui incluent ces réductions d’impôts, la guerre commerciale en cours et les signes d’un ralentissement de la croissance économique), la Réserve fédérale américaine pourrait commencer à réduire le taux des fonds fédéraux plus tard cette année, en particulier si nous assistons à une hausse significative du chômage. Cependant, une inflation croissante pourrait rendre cette décision d’autant plus difficile.

Les marchés obligataires s’adaptent à l’augmentation des niveaux d’endettement

John Queen, gestionnaire de portefeuille de titres à revenu fixe

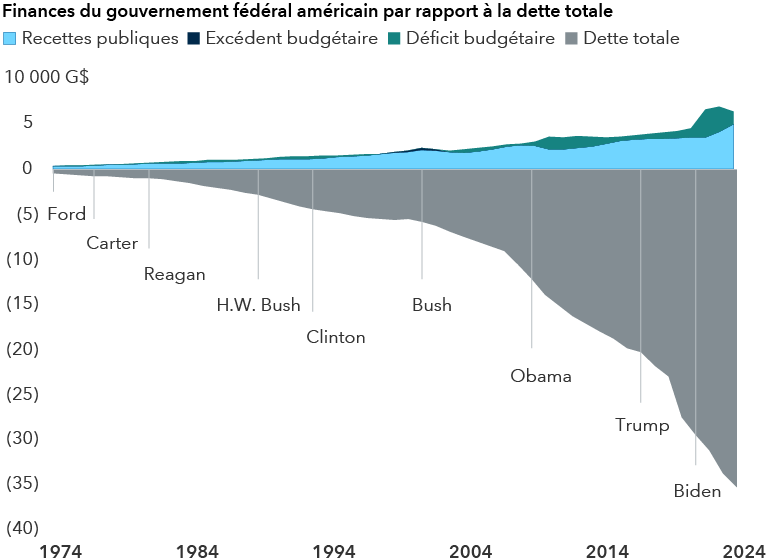

Les inquiétudes concernant l’augmentation du niveau d’endettement des États-Unis ne datent pas d’hier. Lorsque j’ai fait mes débuts dans la finance il y a 35 ans, ma plus grande préoccupation était la viabilité de notre dette nationale. Je ne cherche pas à minimiser le problème, car la dette à long terme a considérablement augmenté par rapport à la taille de l’économie américaine, en particulier au cours de la dernière décennie. Néanmoins, la position unique du dollar américain en tant que principale monnaie de réserve mondiale demeure largement incontestée.

Il est également important de garder à l’esprit que le marché des taux d’intérêt est incroyablement efficace. Aussi vaste que soit le marché des bons du Trésor américain, les marchés des swaps et des contrats à terme utilisés par les investisseurs pour négocier autour des taux américains sont encore plus importants. Ils sont particulièrement efficaces pour aller au-delà des préoccupations immédiates, garder le cap sur le long terme et attribuer une juste valeur aux risques et aux occasions pour les investisseurs.

Le niveau élevé de la dette américaine s’est accumulé au fil des décennies

Sources : Capital Group, Bureau of the Fiscal Service, Bureau du budget du Congrès américain. Au 31 décembre 2024. Les valeurs sont en USD.

En tant qu’investisseur obligataire, je m’inquiète bien sûr de l’ampleur de la dette et de ses répercussions potentielles sur les coûts de financement. Mais il est n’est pas possible de savoir à quel moment ces inquiétudes pourraient réellement se concrétiser, et c’est le cas depuis des décennies. Nombreux sont ceux qui ont prédit qu’une catastrophe était imminente et, un jour, quelqu’un aura raison. Malheureusement, il ne s’agit que de spéculations, je ne vais donc pas me risquer à faire de prédictions. Ce que je me propose d’affirmer, c’est que le marché sait bien intégrer ces préoccupations dans les cours.

Le secteur industriel américain devrait en bénéficier

Matt Hochstetler, gestionnaire de portefeuille d’actions

Du point de vue du marché boursier, la loi devrait donner un coup de pouce significatif aux entreprises à forte intensité capitalistique qui relocalisent leur fabrication aux États-Unis, ainsi qu’à celles qui engagent des dépenses importantes en recherche et développement (R&D). Parmi les bénéficiaires potentiels de cette loi figurent les fabricants de machines industrielles, les fournisseurs de systèmes de chauffage et de ventilation, les innovateurs pharmaceutiques, les entreprises de semi-conducteurs et les grandes entreprises technologiques.

Les banques pourraient également en profiter à court terme, compte tenu des levées de fonds nécessaires pour financer les projets d’infrastructure à grande échelle. Les niveaux de déficit et d’endettement globaux créent cependant des risques à plus long terme.

Des dispositions clés de la loi ouvrent la voie à la deductibilité immédiate de certains équipements et coûts de R&D dans les déclarations fiscales des entreprises. L’extension de l’amortissement bonifié à 100 % pour les nouvelles usines et les nouveaux équipements permet d’accélérer les déductions fiscales, de réduire le revenu imposable et ainsi de libérer des capitaux en vue de leur réinvestissement. Cette mesure pourrait devenir un puissant moteur des flux de trésorerie disponibles et déclencher de nouvelles vagues d’investissement dans de nombreux secteurs, pourvu que les niveaux d’endettement globaux ne poussent pas les taux d’intérêt à la hausse.

L’amortissement bonifié et les déductions fiscales pour la R&D pourraient favoriser une nouvelle vague d’investissements dans les centres de données, qui sont essentiels à l’essor de l’IA. Depuis 2024, la course à la domination de l’IA s’est intensifiée, avec des géants technologiques tels que Meta, Alphabet et Microsoft qui investissent des milliards dans des infrastructures de données avancées.

Un crédit d’impôt élargi pour la construction d’usines de semi-conducteurs sur le sol américain pourrait renforcer la production nationale d’entreprises telles que Micron Technology et Taiwan Semiconductor Manufacturing Company, ainsi que celle des fournisseurs d’équipements de pointe pour semi-conducteurs. Certains entrepreneurs du secteur de la défense devraient également tirer leur épingle du jeu, grâce aux dizaines de milliards de dollars consacrés aux systèmes de missiles et à la construction navale.

Cependant, malgré les mesures favorables à certaines industries stratégiques, la loi représente aussi un revers pour d’autres secteurs. Prenons l’exemple de l’industrie automobile. L’expiration du crédit d’impôt de 7 500 $ US pour l’achat et la location de véhicules électriques neufs porte un coup dur aux constructeurs de ces véhicules, alors que les fabricants chinois comme BYD continuent de devancer leurs concurrents occidentaux.

Parallèlement, l’élan en faveur des énergies renouvelables pourrait s’essouffler. Les incitatifs pour les fournisseurs d’énergie solaire et éolienne ont été réduits, tandis que les industries pétrolière et gazière bénéficient de nouveaux allégements fiscaux. Ailleurs, les coupes prévues dans le programme Medicaid pourraient entraîner une baisse des chiffres d’affaires pour les entreprises des secteurs des soins de santé et de l’assurance.

Les déficits importants engendrés par la loi pourraient attiser les braises de l’inflation. Dans un tel contexte, je me concentre sur les entreprises qui peuvent maintenir leur pouvoir de tarification, défendre leurs marges bénéficiaires et répercuter la hausse des coûts si nous entrons dans une période inflationniste.

L’orientation du dollar américain dépendra de la conjoncture économique

Jens Søndergaard, analyste des devises

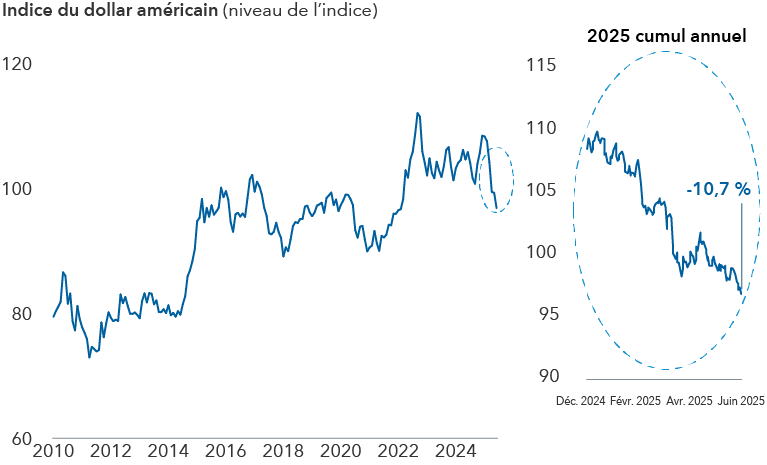

Ce nouveau projet de loi fiscale a suscité davantage d’inquiétudes quant à la domination à long terme du dollar américain. Bien que ces craintes soient compréhensibles, les investisseurs devraient garder leur attention sur les facteurs à court terme qui influencent la performance du billet vert, en particulier la dynamique relative de la croissance économique et la politique tarifaire.

Bien que certains se soient tournés vers des actifs non américains cette année en raison de l’incertitude entourant la politique commerciale, il est important de reconnaître que le potentiel de la loi pour stimuler la croissance intérieure pourrait partiellement compenser les effets négatifs liés à l’augmentation des coûts du service de la dette. Le résultat net sur le dollar dépendra probablement de l’équilibre entre l’expansion budgétaire et la confiance des investisseurs dans la résilience économique des États-Unis.

Après une forte reprise, le dollar s’est affaibli cette année

Sources : Capital Group, ICE Data Services. Au 30 juin 2025.

De plus, le pays continue d’offrir des taux d’intérêt réels positifs, ce qui rend le dollar plus attrayant pour les investisseurs. Le dollar a connu une baisse méthodique cette année, reflétant principalement les ajustements des perspectives de croissance économique américaine, qui impliquent un resserrement de l’écart entre les taux de croissance et les taux d’intérêt américains et ceux de l’Europe et d’autres régions du monde.

Dans l’ensemble, le dollar américain pourrait connaître des épisodes de volatilité à court terme, mais la politique tarifaire et la croissance économique demeurent les principaux facteurs déterminants du marché. Malgré les interrogations entourant la fin éventuelle de la période haussière du billet vert, il est peu probable que nous soyons à un point d’inflexion dans le cycle. Il faudrait soit un net affaiblissement de la croissance américaine, soit une forte accélération de la croissance dans le reste du monde pour que le dollar s’affaiblisse durablement.

En savoir plus

Matt Hochstetler est gestionnaire de portefeuille pour le Fonds Capital Group ciblé actions canadiennes (Canada).

Nos points de vue récents

-

-

Actions mondiales

-

Marchés et économie

-

Intelligence artificielle

-

Actions mondiales

POINTS DE VUE CONNEXES

-

Actions mondiales

-

Marchés et économie

-

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.