Categories

Chine

Cinq points de vue sur les moteurs de l’innovation en Chine

Johnny Chan

Johnny Chan

9 juillet 2025

Au début des années 2000, un petit fabricant chinois de batteries pour téléphones portables, connu sous le nom de BYD, a réalisé ce que le marché a considéré comme une acquisition inhabituelle d’un constructeur automobile national en difficulté. Les actions de BYD ont chuté à l’annonce de cette nouvelle. Peu d’investisseurs savaient que la direction de BYD était en train de préparer le terrain pour ce qu’elle considérait comme l’avenir de l’entreprise.

Aujourd’hui, BYD est le premier constructeur mondial de véhicules électriques (VE) et le deuxième fabricant de batteries pour VE, derrière son compatriote chinois CATL.

La domination de la Chine dans ce secteur rappelle à quel point le pays a progressé sur le plan technologique et est capable de se développer à grande échelle lorsque les entrepreneurs bénéficient de politiques industrielles favorables. Ce n’est pas le premier exemple de ce phénomène et je pense que ce ne sera pas le dernier.

Après avoir suivi de près les entreprises chinoises pendant 26 ans, j’ai appris à ne pas sous-estimer ce que les entreprises peuvent accomplir en matière de progrès technologiques. Avec l’intelligence artificielle qui marque la prochaine frontière concurrentielle, en particulier entre les États-Unis et la Chine, voici quelques-unes de mes observations sur l’innovation en Chine.

1. DeepSeek a marqué un tournant dans la course mondiale à l’IA

En janvier, sortie de nulle part, une jeune pousse chinoise peu connue nommée DeepSeek a surpris les marchés mondiaux en lançant son modèle d’entraînement d’intelligence artificielle (IA) en code source libre, détournant ainsi l’attention des États-Unis, jusqu’alors considérés comme le leader dans la course à l’IA. En quelques jours, DeepSeek a dépassé ChatGPT en termes de téléchargements sur l’App Store d’Apple. Ce fut un moment décisif.

DeepSeek a démontré que la Chine pouvait innover même dans des conditions très contraignantes, sans avoir recours à des semi-conducteurs de pointe. Je dirais que son modèle d’IA, bien qu’il ne surpasse pas ses concurrents américains, tient la route. Plus important encore, il est devenu un symbole de fierté nationale. En février, le président Xi Jinping et les principaux dirigeants du parti ont saisi l’occasion pour organiser une réunion exceptionnelle à Pékin avec les entrepreneurs les plus éminents du pays. Le message sous-jacent : il est temps pour le secteur technologique de s’imposer.

Depuis l’émergence de DeepSeek, on observe un regain de confiance chez les responsables gouvernementaux et les entreprises, nourrissant l’espoir que la Chine puisse se démarquer en tant que complexe industriel. Beaucoup d’entre eux sont désormais plus disposés à adopter l’IA et à explorer ses cas d’utilisation.

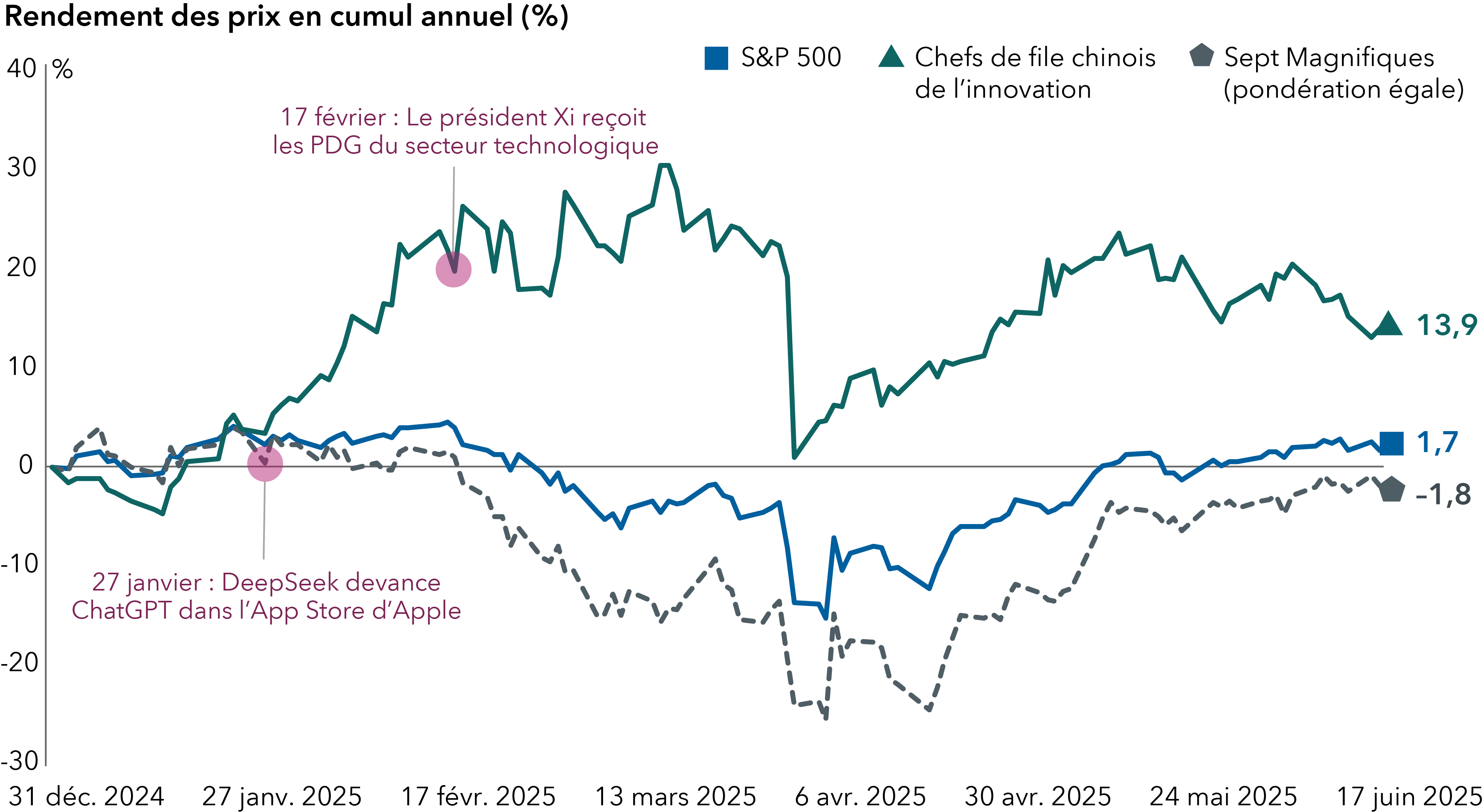

Les chefs de file technologiques chinois gagnent du terrain face aux Sept Magnifiques

Source : FactSet. C/B : cours/bénéfice. Les Sept Magnifiques : Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla. Chefs de file chinois de l’innovation : Alibaba, BYD, JD.com, Meituan, NetEase, PDD Holdings et Trip.com. Données du 31 décembre 2024 au 17 juin 2025.

C’est un point important, car au cours des 15 dernières années, la Chine a fait un bond en avant à bien des égards.

Les services Internet mobiles en sont un exemple frappant, car pour des millions de personnes, les téléphones intelligents, et non les ordinateurs personnels, ont été le premier appareil informatique. Des entreprises telles que Tencent et Alibaba ont développé des super-applications de premier plan à l’échelle mondiale : des plateformes numériques qui offrent toute une gamme de services quotidiens, tels que les paiements financiers et le commerce électronique, au sein d’une seule et même application.

Certains de mes collègues investisseurs et moi-même avons remarqué l’accélération de la numérisation en Chine depuis la réouverture du pays après la COVID. L’utilisation d’argent comptant est devenue une anomalie, rendant difficile l’achat de nourriture, le paiement d’un taxi ou d’autres transactions quotidiennes sans applications comme WeChat de Tencent.

Le commerce électronique et les médias sociaux sont d’autres domaines où les entreprises ont stimulé l’innovation mondiale, qu’il s’agisse d’achats groupés, de diffusion en direct ou encore de courtes vidéos utilisées pour vendre des produits et proposer des expériences qu’on ne retrouve pas sur d’autres plateformes ou dans les magasins de détail traditionnels. TikTok, par exemple, est devenu un phénomène mondial.

2. Les entreprises chinoises excellent dans l’amélioration des technologies existantes

Ce qui m’amène à mon point suivant. La Chine excelle dans l’art de s’approprier les technologies existantes et de les améliorer rapidement et à moindre coût, tant au niveau de la fabrication que de l’application. J’appelle cela passer de 1 à 10, plutôt que d’inventer un nouveau produit à partir de zéro.

La domination croissante de la Chine sur le marché mondial des VE en est un exemple. Par exemple, Xiaomi, troisième fabricant mondial de téléphones intelligents, a conçu de toutes pièces un VE impressionnant (là où Apple a échoué) et mis en place une usine de fabrication de VE hautement automatisée, le tout en moins de trois ans.

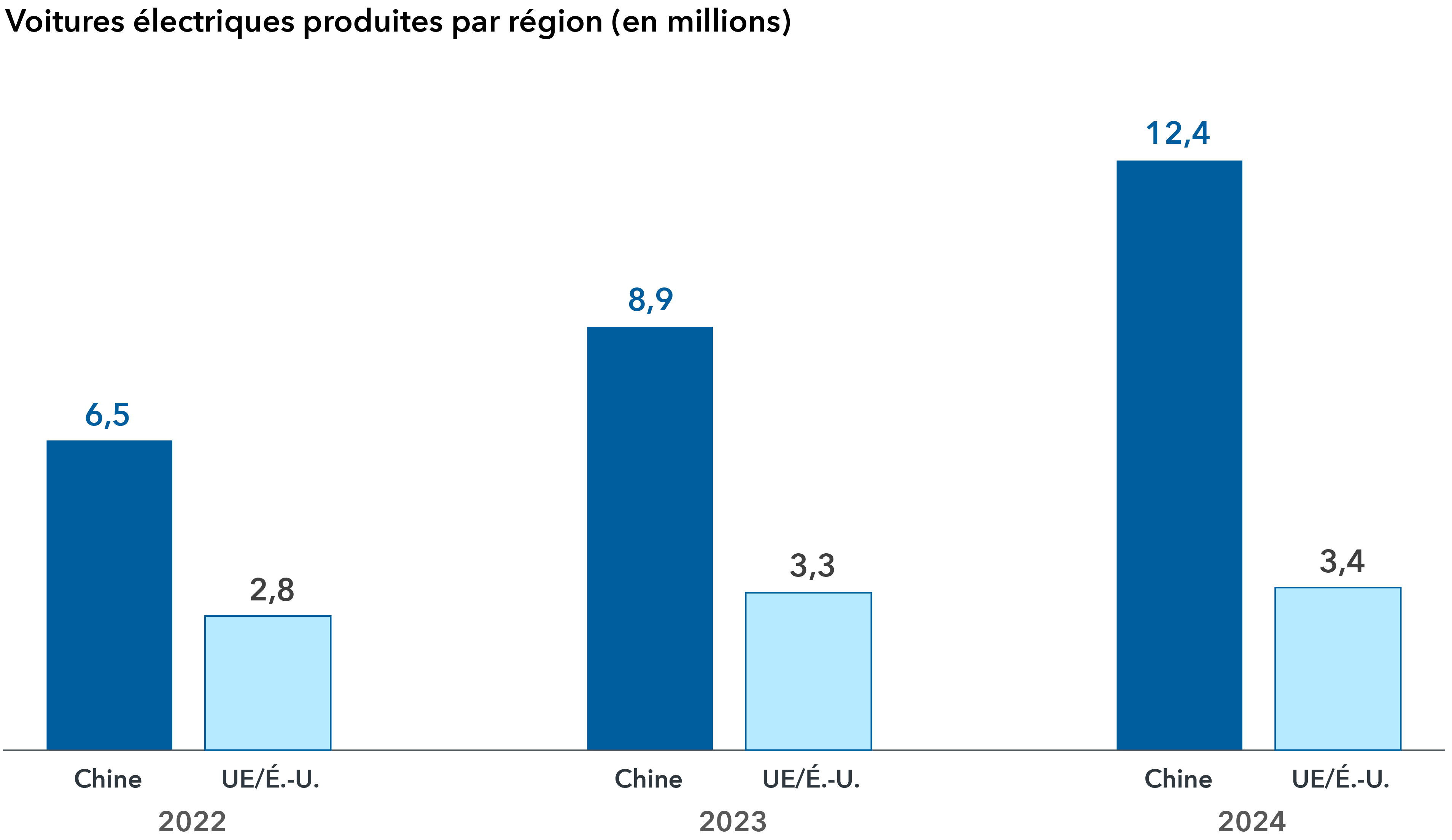

La Chine a accéléré sa production de voitures électriques

Sources : Capital Group, d’après les données de l’Agence internationale de l’énergie, Perspectives mondiales sur les véhicules électriques, 2025.

Par ailleurs, la croissance a été fulgurante dans l’industrie biopharmaceutique chinoise, pratiquement inexistante il y a dix ans. Un grand nombre de scientifiques chinois qui ont été formés ou ont travaillé aux États-Unis et en Europe sont revenus dans leur pays pour contribuer à la création d’entreprises spécialisées dans le développement, les essais et la fabrication de médicaments. L’élan s’accélère. Rien que cette année, AstraZeneca, Pfizer et Bristol-Myers Squibb ont annoncé des accords de licence de plusieurs milliards de dollars avec des entreprises chinoises pour des traitements potentiels contre le cancer.

Les robots humanoïdes constituent un autre domaine de croissance ciblé. De nombreuses entreprises industrielles explorent les possibilités, bien que le développement en soit encore à ses débuts.

Les VE et les produits biopharmaceutiques sont des exemples d’industries étroitement alignées sur la politique industrielle du gouvernement, qui vise à renforcer la compétitivité des entreprises chinoises par rapport au reste du monde. Cette initiative implique des milliards de dollars de subventions gouvernementales sur plusieurs années. Cette pratique a suscité la colère de certains pays qui déplorent que de telles politiques créent des conditions de concurrence inégales, un commerce déloyal et une capacité excédentaire. L’essor de la Chine dans le domaine de l’énergie solaire en est un exemple passé.

3. La Chine a le potentiel de surmonter les restrictions technologiques

Les États-Unis ont limité les exportations de technologies de pointe vers la Chine dans l’espoir de freiner son développement technologique. Compte tenu du temps écoulé, les entreprises chinoises ont montré une propension à rattraper leur retard. J’ai davantage confiance dans le long terme que dans le court terme.

Les restrictions ont renforcé la détermination du gouvernement et des entreprises à devenir plus autonomes.

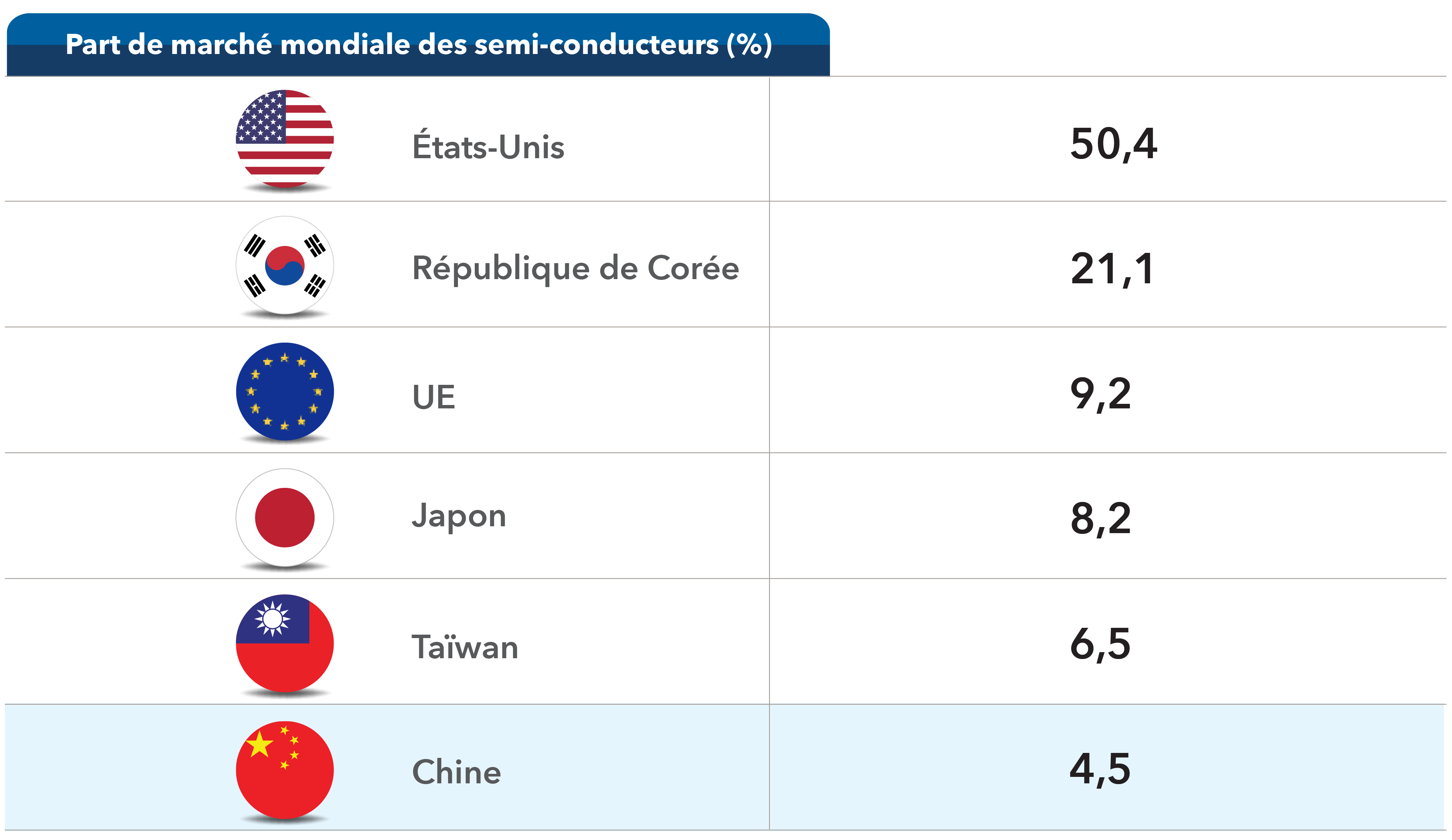

L’industrie des semi-conducteurs du pays illustre bien cette volonté. Contrairement aux services Internet mobiles ou au commerce électronique, la Chine n’a pas produit de concurrent redoutable face aux entreprises provenant des États-Unis, de l’Europe ou d’autres régions de l’Asie. Bien que la Chine soit un producteur de puces bas de gamme utilisées dans l’électronique grand public, les produits ménagers et les équipements de communication, son industrie commerciale des semi-conducteurs reste relativement limitée et accuse un retard dans la production de puces avancées.

La Chine pourrait gagner du terrain dans la fabrication de puces

Source : Association de l’industrie des semi-conducteurs. Données au mois de mai 2025. La part de marché correspond au pourcentage des ventes mondiales de puces selon le pays où est établi le siège social de l’entreprise.

L’industrie a pris du retard, en grande partie en raison de la forte dépendance des entreprises chinoises vis-à-vis des fournisseurs internationaux. Sans volume de production ni contrats de conception, il s’est avéré difficile de se développer et de progresser sur le plan technologique. Cependant, les restrictions américaines à l’exportation offrent aux entreprises chinoises de semi-conducteurs une porte d’entrée auprès de grands clients chinois.

Un autre facteur que je surveille dans le domaine des semi-conducteurs et d’autres technologies de pointe est l’impact du resserrement des politiques d’immigration américaines. Les scientifiques et ingénieurs chinois rentrent au pays, ce qui pourrait renforcer les capacités d’innovation de la Chine.

4. Le coût potentiel de l’innovation

La Chine est un marché extrêmement concurrentiel pour le développement de nouvelles technologies et les investisseurs doivent être attentifs aux secteurs à forte croissance de l’économie. Ils sont souvent submergés par un excès de capitaux et de capacités, tout en étant confrontés à une concurrence acharnée et à une pression intense sur les marges. Prenons l’exemple de l’industrie des VE. Malgré des progrès remarquables en matière d’innovation, l’industrie est confrontée à une offre excédentaire de voitures et a subi des guerres de prix impitoyables, deux facteurs qui ont limité sa rentabilité.

Les politiques industrielles propres à la Chine, tant au niveau national que local, accentuent la concurrence, la planification stratégique du gouvernement s’inscrivant dans le long terme (10 ans ou plus) et s’appuyant sur d’importantes subventions. Des champions nationaux émergent souvent dans certains secteurs, mais il faut du temps pour déterminer quelles seront les meilleures occasions d’investissement.

5. Les secteurs à croissance rapide ont atteint leur maturité

C’est l’une des raisons pour lesquelles je privilégie les entreprises qui font une bonne répartition de leur capital, affichent des marges bénéficiaires fiables et opèrent dans des secteurs où les barrières à l’entrée sont élevées. Mon principal intérêt se porte sur l’Internet et le commerce électronique au sens large, qui ont connu une période de croissance exceptionnelle entre 2012 et 2020, avec des revenus annuels augmentant à des taux supérieurs à 20 %.

Les taux de croissance ont ralenti en raison de la saturation du marché. Certaines entreprises ont fait preuve d’une plus grande discipline dans leurs stratégies de répartition du capital, tandis que d’autres ont aussi instauré ou augmenté leurs dividendes et leurs programmes de rachat d’actions. Il s’agit là d’une évolution intéressante du point de vue de l’investissement.

Ne sous-estimez pas les innovations futures de la Chine

L’industrie technologique chinoise a connu et continuera de connaître une évolution rapide, marquée par une concurrence nationale féroce et une rivalité intense avec les États-Unis. Grâce à un robuste soutien gouvernemental, un vaste marché intérieur permettant de tester des idées, le retour de scientifiques et d’entrepreneurs formés en Occident et une éthique de travail rigoureuse, la Chine s’impose comme un acteur incontournable de l’innovation mondiale. En tant qu’investisseur, je reste à l’affût d’occasions ciblées.

En savoir plus

L’indice S&P 500 est un indice pondéré selon la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

L’indice MSCI China capte la représentation des grandes et moyennes capitalisations à travers les actions chinoises des catégories A, H, B, les « red chips » et les « P chips », ainsi que les cotations étrangères (p. ex., les CAAE).

Nos dernières perspectives

-

-

Actions mondiales

-

Marchés et économie

-

Intelligence artificielle

-

Actions mondiales

POINTS DE VUE CONNEXES

-

-

Intelligence artificielle

-

Actions mondiales

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.