Categories

Obligations

Les marchés sont volatils? Les obligations multisectorielles peuvent offrir une solution

Damien McCann

Damien McCann

Scott Sykes

Scott Sykes

1 août 2025

PRINCIPAUX POINTS À RETENIR

• Les marchés financiers ont été mouvementés au cours des derniers mois. Les tarifs douaniers, les mises à pied au sein du gouvernement fédéral américain, le renforcement des mesures liées à l’immigration et l’intensification de la rhétorique partisane ont créé un climat de grande incertitude politique et économique aussi bien au Canada qu’à l’étranger. L’incertitude s’est accrue, tout comme la volatilité, et rien ne semble indiquer que cette situation changera de sitôt. Compte tenu de l’anxiété engendrée au cours des derniers mois, comment les investisseurs peuvent-ils s’adapter?

• Une stratégie utile pourrait consister à envisager une approche multisectorielle des titres à revenu fixe. Les équipes qui gèrent ces fonds investissent dans plusieurs secteurs du marché obligataire, qui peuvent inclure des domaines tels que les obligations d’entreprises de qualité investissement, les obligations à rendement élevé, la créance titrisée et la dette des marchés émergents.

• En investissant dans plusieurs types de qualités de crédit, de durations et de zones géographiques, une approche multisectorielle peut renforcer la résilience d’un portefeuille axé sur les actions ou aider les investisseurs axés sur le revenu qui cherchent à surpasser les rendements visés par la plupart des fonds en titres à revenu fixe de base.

Le moins qu’on puisse dire, c’est que les marchés financiers ont été mouvementés au cours des derniers mois. Les tarifs douaniers, les mises à pied au sein du gouvernement fédéral américain, le renforcement des mesures liées à l’immigration et l’intensification de la rhétorique partisane ont créé un climat de grande incertitude politique et économique aux États‑Unis, au Canada et à l’étranger. Évidemment, à mesure que l’incertitude s’est accrue, la volatilité a fait de même, et rien ne semble indiquer que cette situation changera de sitôt. Compte tenu de l’anxiété engendrée au cours des derniers mois, comment les investisseurs peuvent-ils s’adapter?

L’une des options à envisager serait une approche multisectorielle des titres à revenu fixe. Les équipes qui gèrent ces fonds investissent dans plusieurs secteurs du marché obligataire, notamment les obligations d’entreprises de qualité investissement (BBB/Baa et plus), les obligations à rendement élevé (BB/Ba et moins), la créance titrisée et la dette des marchés émergents. En investissant dans un large éventail d’émetteurs, de secteurs, de qualités de crédit, de durations et de zones géographiques, les gestionnaires multisectoriels peuvent potentiellement offrir aux investisseurs en titres à revenu fixe un degré élevé de diversification et de liquidité sur l’ensemble du marché obligataire.

Tirer parti de la flexibilité et éviter d’anticiper le marché

Compte tenu de leur mandat étendu, les gestionnaires de titres à revenu fixe multisectoriels peuvent généralement s’adapter rapidement et investir activement là où ils trouvent la plus grande valeur relative sur le marché. À long terme, cette flexibilité peut être avantageuse pour les investisseurs en veillant à ce que les fonds multisectoriels restent investis dans un ensemble d’obligations américaines et étrangères qui composent un portefeuille équilibré, mais opportuniste. Il est tout aussi important de noter qu’un portefeuille diversifié peut aider les investisseurs en titres à revenu fixe à éviter le piège consistant à tenter d’anticiper le marché dans des secteurs tels que les obligations à rendement élevé ou les obligations d’entreprises de qualité investissement; une décision tentante, mais qui peut s’avérer coûteuse. Chez Capital Group, notre approche multisectorielle flexible s’appuie sur une recherche fondamentale approfondie et sur la capacité de nos équipes d’investissement à repérer les occasions qui se présentent sur des marchés qui changent souvent de manière significative d’une minute à l’autre.

La valeur émerge du chaos

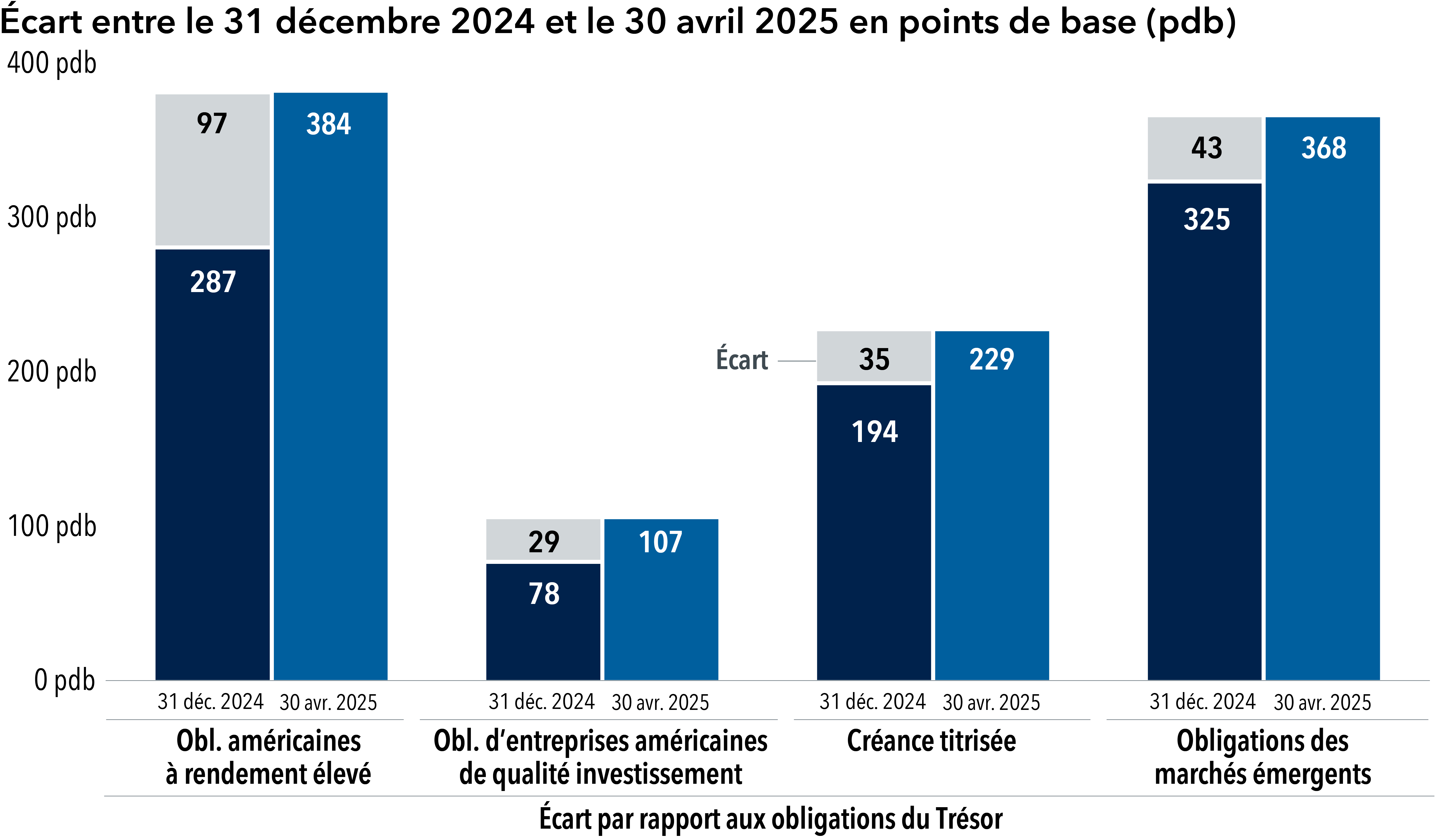

Tout au long du premier semestre 2025, les marchés des actions et des titres à revenu fixe ont enregistré des gains et des pertes inégalés depuis le début de la pandémie de COVID-19, avec une volatilité quotidienne souvent à des niveaux extrêmes. Au milieu de ce chaos, les écarts se sont creusés depuis la fin de 2024 sur les obligations d’entreprises de qualité investissement, les obligations à rendement élevé, la créance titrisée et les obligations des marchés émergents.

Dans un contexte de volatilité accrue, les écarts par rapport aux obligations du Trésor américain se sont creusés dans de nombreux secteurs des titres à revenu fixe

Source : Bloomberg. Au 30 avril 2025. Les secteurs des titres à revenu fixe sont représentés par les indices suivants : Obligations américaines à rendement élevé : indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped; obligations d’entreprises américaines de qualité investissement : indice Bloomberg U.S. Corporate Total Return Value; créance titrisée : indice mixte composé à 50 % de l’indice Bloomberg U.S. CMBS Non-Agency Ex-AAA et à 50 % de l’indice Bloomberg U.S. ABS Ex-AAA; obligations des marchés émergents : indice J.P. Morgan Emerging Market Bond Index Global Diversified. L’écart par rapport aux obligations du Trésor américain est représenté par la différence de rendement entre les indices mentionnés ci-dessus et l’indice Bloomberg 3-7-Year U.S. Treasury.

Dans un contexte de volatilité accrue, les écarts se sont creusés dans de nombreux secteurs des titres à revenu fixe

Bien entendu, lorsque les écarts se creusent, les prix des obligations tendent généralement à baisser, ce qui signifie que les gestionnaires de titres à revenu fixe multisectoriels peuvent désormais être mieux placés qu’il y a seulement quelques mois pour trouver des occasions de valeur relative. De leur côté, les investisseurs en actions et en titres à revenu fixe pourraient être mieux à même de tirer parti des avantages potentiels en matière de diversification et de liquidité qu’offre une approche multisectorielle en titres à revenu fixe. Parallèlement, la combinaison de secteurs à revenu élevé favorise la diversification et contribue à la résilience du flux de revenu. Comme vous pouvez le constater dans le graphique ci-dessous, une combinaison de secteurs axés sur le revenu, tels que ceux utilisés dans les stratégies obligataires multisectorielles de Capital Group, a contribué à lisser les rendements ajustés au risque des secteurs individuels composant le portefeuille, tant sur une année donnée que sur des périodes plus longues. Ces secteurs comprennent les obligations américaines à rendement élevé, les obligations d’entreprises de qualité investissement, la dette des marchés émergents et une combinaison de titres adossés à des actifs et de titres adossés à des créances hypothécaires commerciales.

La diversification sectorielle favorise un flux de revenus résilient

.png)

Sources : Capital Group, Bloomberg Index Services Limited, J.P. Morgan. Les chiffres sur 10 ans sont annualisés. Données au 31 décembre 2024 et les rendements sont exprimés en USD. Rendement élevé américain représente l’indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped; entreprises de qualité investissement représente l’indice Bloomberg U.S. Corporate Investment Grade; DMÉ représente l’indice JPMorgan EMBI Global Diversified; TAA/TACHC représente 80 % de l’indice Bloomberg CMBS Ex AAA/20 % de l’indice Bloomberg ABS Ex AAA. L’indice mixte est l’indice exclusif du Fonds revenu multisectoriel, qui comprend : 45 % de l’indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped, 30 % de l’indice Bloomberg U.S. Corporate Investment Grade, 15 % de l’indice J.P. Morgan EMBI Global Diversified, 8 % de l’indice Bloomberg CMBS Ex AAA jusqu’au 30 septembre 2023 et 8 % de l’indice Bloomberg Non-Agency CMBS Ex AAA par la suite; et 2 % de l’indice Bloomberg ABS Ex AAA.

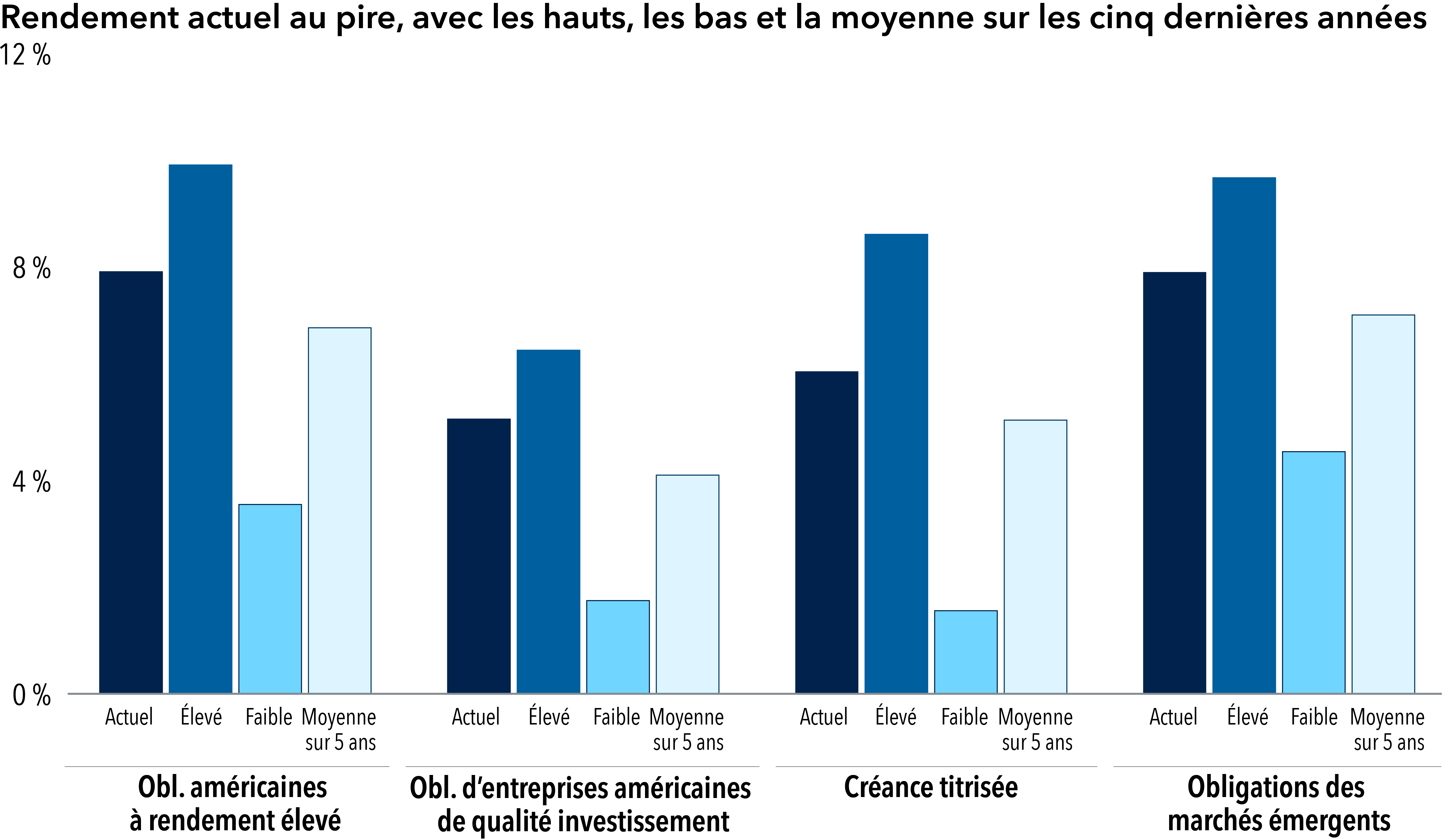

Alors que nous avançons en 2025, les rendements des obligations dans de nombreux secteurs restent élevés par rapport à leurs moyennes sur cinq ans, même si la Réserve fédérale américaine semble déterminée à continuer d’abaisser le taux cible des fonds fédéraux plus tard cette année. Étant donné cette toile de fond, les rendements initiaux dans des secteurs tels que les obligations d’entreprises de qualité investissement, les obligations à rendement élevé, la créance titrisée et les obligations des marchés émergents ont augmenté pour atteindre des niveaux que nous jugeons attrayants. Il n’est pas anodin que certains de ces secteurs présentent une corrélation (ou une relation) relativement faible avec les actions, ce qui pourrait aider les investisseurs en actions à réduire le bêta (ou volatilité relative) global de leur portefeuille. Et bien que d’autres secteurs (tels le rendement élevé) puissent présenter une corrélation plus forte avec les actions, leur bêta plus faible pourrait tout de même contribuer à réduire la volatilité globale d’un portefeuille axé sur les actions.

Les rendements des obligations dans de nombreux secteurs restent élevés par rapport à leurs moyennes sur cinq ans

Source : Bloomberg. Au 30 avril 2025. Les secteurs des titres à revenu fixe sont représentés par les indices suivants : Obligations américaines à rendement élevé : indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped; obligations d’entreprises américaines de qualité investissement : indice Bloomberg U.S. Corporate Total Return Value; créance titrisée : indice mixte composé à 50 % de l’indice Bloomberg U.S. CMBS Non-Agency Ex-AAA et à 50 % de l’indice Bloomberg U.S. ABS Ex-AAA; obligations des marchés émergents : indice J.P. Morgan Emerging Market Bond Index Global Diversified.

Compte tenu de ces rendements initiaux relativement élevés, nous pensons qu’il est important de noter que les marchés devraient subir un mouvement de vente important pour que ces secteurs affichent des rendements totaux négatifs. En ce sens, les investisseurs exposés à ces secteurs pourraient bénéficier d’un certain coussin contre des rendements totaux négatifs tant que les rendements initiaux demeurent à ces niveaux ou à proximité.

Comment nos gestionnaires de portefeuille s’adaptent dans un environnement volatil

Au premier trimestre 2025, nos gestionnaires de portefeuille ont légèrement réduit la répartition de nos fonds multisectoriels en titres à rendement élevé. Nous restons optimistes à l’égard de ce secteur, qui bénéficie, selon nous, de fondamentaux sains et d’indicateurs techniques solides. Nous tablons sur une croissance positive des bénéfices au sein du rendement élevé (même si le rythme pourrait ralentir) et sur un volume brut de nouvelles émissions qui devrait rester sous contrôle.

Nos gestionnaire de portefeuille ont également légèrement accru la répartition de nos fonds multisectoriels dans les obligations d’entreprises de qualité investissement, l’élargissement des écarts ayant offert une occasion de légèrement ajuster le positionnement en faveur de la valeur relative. Plus précisément, nous avons augmenté notre répartition dans certains émetteurs des secteurs de la technologie et de l’électricité au cours du trimestre. Parallèlement, nous avons réduit notre répartition opportuniste dans les titres adossés à des créances hypothécaires émis par des agences.

La créance titrisée reste la principale position surpondérée de nos portefeuilles multisectoriels et se maintient proche de son sommet de répartition historique. La répartition de nos portefeuilles en titres adossés à des créances hypothécaires commerciales (TACHC) reste relativement équilibrée entre les émetteurs multicédants et ceux liés à un actif/emprunteur unique. À notre avis, les TACHC de qualité supérieure restent attrayants par rapport à la dette d’entreprise présentant une notation similaire. Notre plus forte conviction au sein des titres adossés à des actifs demeure le prêt automobile à risque élevé, suivi, dans une moindre mesure, des prêts liés à la location automobile.

Nos fonds multisectoriels maintiennent leur sous-pondération dans les obligations des marchés émergents. Néanmoins, cette répartition bénéficie d’un potentiel de rendement significatif grâce à la surpondération des titres souverains de qualité inférieure à rendement plus élevé, et à la sous-pondération des titres souverains de qualité investissement à rendement plus faible, qui semblent surévalués par rapport aux autres secteurs de qualité investissement.

Alors que l’incertitude persiste, la valeur de la flexibilité augmente

Dans un contexte où l’incertitude sur les marchés devrait persister pendant un certain temps, la valeur de la flexibilité devient de plus en plus évidente. Bien entendu, le pire scénario pour les investisseurs serait d’être pris au dépourvu dans des catégories d’actifs ou des secteurs qui affichent un retard inattendu par rapport au marché. Mais le deuxième pire scénario serait peut-être que les investisseurs conservent des positions concentrées et passent ainsi à côté de rendements potentiels dans des segments du marché qu’ils ont peut-être négligé. Dans cette perspective, une approche multisectorielle des titres à revenu fixe peut potentiellement aider les investisseurs à supporter la volatilité sans sacrifier indûment leurs résultats. En investissant dans plusieurs types de qualités de crédit, de durations et de zones géographiques, une approche multisectorielle peut renforcer la résilience d’un portefeuille axé sur les actions ou aider les investisseurs axés sur le revenu à obtenir des rendements supérieurs à ceux que visent la plupart des fonds en titres à revenu fixe de base. En fin de compte, la volatilité des marchés n’est pas nécessairement l’ennemie des rendements, car cette incertitude peut également être source d’occasions inattendues.

Capital Group propose deux façons d’accéder à notre stratégie obligataire multisectorielle :

Fonds Capital Group revenu multisectorielMC (Canada)

FNB Capital Group Sélect revenu multisectorielMC (Canada)

En savoir plus

Glossaire des termes liés aux titres à revenu fixe :

Qualité investissement : obligations d’entreprises dites « de qualité investissement », qui sont des prêts accordés à des entreprises ayant une notation de crédit élevée.

Rendement élevé : une obligation à rendement élevé est un type de titre de créance d’entreprise qui offre des taux d’intérêt plus élevés aux investisseurs, car elle présente une notation de crédit inférieure à celle des obligations de qualité investissement.

Crédit titrisé : désigne les obligations ou autres placements qui sont adossés à des ensembles de prêts, tels que des prêts hypothécaires, des prêts automobiles ou des dettes de cartes de crédit.

Qualité du crédit : désigne les obligations émises par les pays en développement.

Dette des marché émergents (DMÉ) : est une évaluation de la capacité d’une entité à honorer ses obligations liées à la dette.

Duration : est une mesure de la sensibilité du prix d’un investissement en titres à revenu fixe à une variation des taux d’intérêt.

Écarts des obligations : désignent la différence de rendement (taux d’intérêt) entre deux obligations. Le plus souvent, il s’agit de la différence entre une obligation d’entreprise et une obligation d’État de même échéance.

Points de base : une unité de mesure utilisée pour décrire de faibles variations dans les taux d’intérêt, les rendements des obligations ou d’autres pourcentages. Un point de base équivaut à 0,01 % (un centième de pour cent).

Ratio de Sharpe : utilise l’écart type et le rendement excédentaire par rapport au taux sans risque afin de déterminer la récompense par unité de risque. Plus ce chiffre est élevé, meilleure est la performance historique ajustée au risque du portefeuille.

Rendement au pire : est le rendement le plus bas qui peut être réalisé soit par un achat ou une vente à l’une des dates d’achat ou de vente disponibles, soit en conservant une obligation jusqu’à son échéance.

TAA; TACHC; TACH; TACHR : titres adossés à des actifs; titres adossés à des créances hypothécaires commerciales; titres adossés à des créances hypothécaires; titres adossés à des créances hypothécaires résidentielles.

Damien McCann et Scott Sykes sont gestionnaires de portefeuille pour le Fonds Capital Group revenu multisectoriel (Canada) et le FNB Capital Group Sélect revenu multisectoriel (Canada).

Ce rapport, et tout produit, indice ou fonds auxquels il fait référence, n’est pas commandité, approuvé ou promu de quelque manière que ce soit par J.P. Morgan ou l’une de ses filiales qui ne fournissent aucune garantie, explicite ou implicite, et n’ont aucune responsabilité envers tout investisseur potentiel, en relation avec ce rapport.

L’indice Bloomberg U.S. Corporate High Yield 2% Issuer Capped couvre l’univers de la dette à taux fixe qui n’est pas de qualité investissement. L’indice limite l’exposition maximale d’un émetteur à 2 %.

L’indice J.P. Morgan Emerging Markets Bond Index (EMBI) Global Diversified est un indice de référence de la dette des marchés émergents à pondération unique qui suit le rendement total des obligations libellées en dollars américains émises par des entités souveraines et quasi-souveraines des marchés émergents.

L’indice Bloomberg U.S. Corporate Total Return Value mesure le marché des obligations d’entreprises imposables à taux fixe et de qualité investissement. Il comprend les titres libellés en dollars américains émis publiquement par des émetteurs américains et non américains du secteur de l’industrie, des services collectifs et des produits financiers.

L’indice Bloomberg U.S. Corporate Investment Grade représente l’univers des débentures et des billets garantis de qualité investissement, émis publiquement par des entreprises américaines et certains pays étrangers, qui répondent aux exigences d’échéance, de liquidité et de qualité.

L’indice Bloomberg U.S. CMBS Non-Agency Ex-AAA mesure le marché américain des titres à revenu fixe adossés à des créances hypothécaires commerciales non émis par une agence, à l’exclusion des émissions notées AAA.

L’indice Bloomberg U.S. ABS Ex-AAA mesure le marché américain des titres à revenu fixe adossés à des actifs, à l’exclusion des émissions notées AAA.

Nos points de vue récents

-

-

Volatilité du marché

-

Actions mondiales

-

Marchés et économie

-

Intelligence artificielle

Accédez aux obligations multisectorielles avec un FNB

POINTS DE VUE CONNEXES

-

Actions mondiales

-

Marchés et économie

-

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.