Categories

Indicateurs économiques

Quatre graphiques pour expliquer pourquoi l’économie américaine pourrait rester résiliente

Jared Franz

Jared Franz

29 août 2025

L’économie américaine est à la croisée des chemins. Des fissures apparaissent et la croissance ralentit alors que les politiques tarifaires pèsent sur l’embauche et freinent les dépenses de consommation. D’autre part, l’intelligence artificielle (IA) générative stimule une hausse de la productivité. La question qui s’impose est la suivante : l’IA peut-elle combler les fissures de l’économie américaine?

Selon moi, les vents contraires liés aux restrictions commerciales sont bien réels, mais les vents favorables liés à l’IA pourraient être encore plus puissants. Je m’attends à ce que la croissance du PIB ralentisse pour atteindre 1 % ou moins au second semestre de 2025, mais je ne prévois pas de récession. En fait, la mégatendance de l’IA pourrait devenir un vent favorable structurel et accélérer la croissance en 2026 et 2027.

Voici quatre graphiques qui expliquent pourquoi l’économie américaine pourrait continuer à faire preuve de résilience.

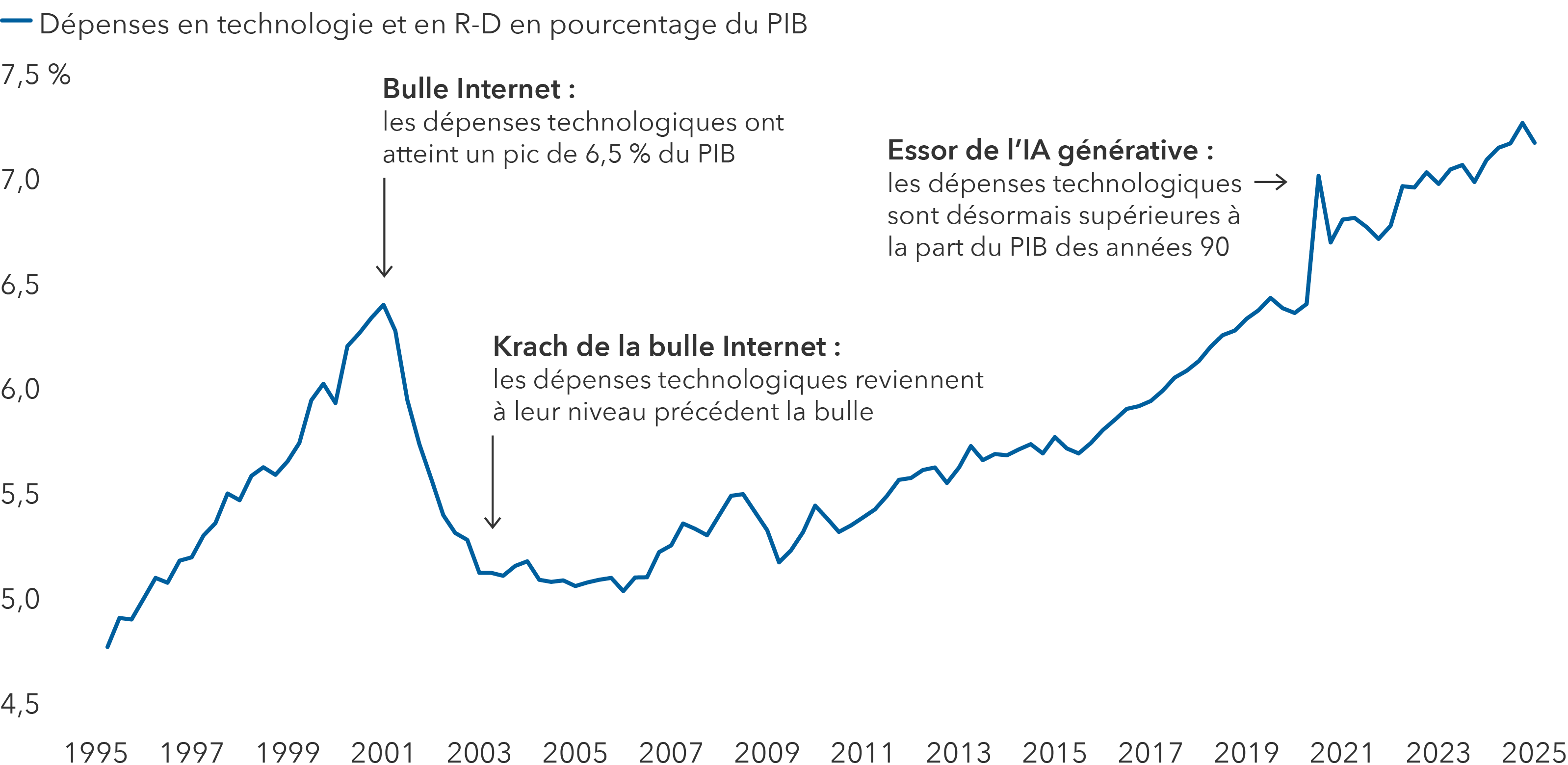

1. Les investissements dans l’IA ont dépassé ceux de l’ère de la bulle Internet

Les entreprises technologiques ont investi des centaines de milliards de dollars dans l’IA, malgré les inquiétudes portant sur les rendements futurs de leurs investissements.

La plupart de ces dépenses ont été consacrées à la construction de centres de données à forte consommation d’électricité. Cet essor a profité à certaines entreprises américaines spécialisées dans les semi-conducteurs, l’industrie et la production d’électricité. Par exemple, Modine Manufacturing, qui fabrique des systèmes de gestion de la température utilisés dans ces centres, a vu son action augmenter de 22,1 % cette année, au 26 août. Les accords conclus par Constellation Energy avec les géants technologiques Meta et Microsoft pour fournir de l’énergie nucléaire aux centres de données ont contribué à faire grimper son action de 41,5 % au cours de la même période.

Bien sûr, toutes ces dépenses soulèvent la question suivante : Les États-Unis se dirigent-ils vers un krach comparable à celui qui a frappé le secteur technologique en 2000? Je n’écarterais pas l’éventualité d’un « hiver de l’IA », mais la révolution des PC et de l’Internet dans les années 1990 est différente de la situation technologique actuelle. La première concernait le matériel, la connectivité, les réseaux et l’information, tandis que l’IA porte sur l’extraction des connaissances accumulées. Et contrairement à la bulle Internet, les entreprises d’aujourd’hui regorgent de liquidités et affichent des bénéfices solides. Les valorisations varient considérablement, c’est pourquoi une recherche fondamentale approfondie peut aider à distinguer les gagnants des perdants.

En fin de compte, les plus grands gagnants du cycle de dépenses en IA n’existent peut-être pas encore. Des pionniers tels que Cisco ont construit l’infrastructure Internet qui a donné naissance à des entreprises telles que Netflix, Amazon et Google. Le déploiement actuel de l’infrastructure de l’IA pourrait, de façon similaire, ouvrir la voie à une nouvelle génération d’entreprises appelées à prospérer.

L’IA stimule un nouveau cycle d’investissements technologiques

Sources : Capital Group, Bureau du recensement des États-Unis, Bureau d’analyse économique, Haver Analytics. R&D signifie recherche et développement. Au 20 août 2025.

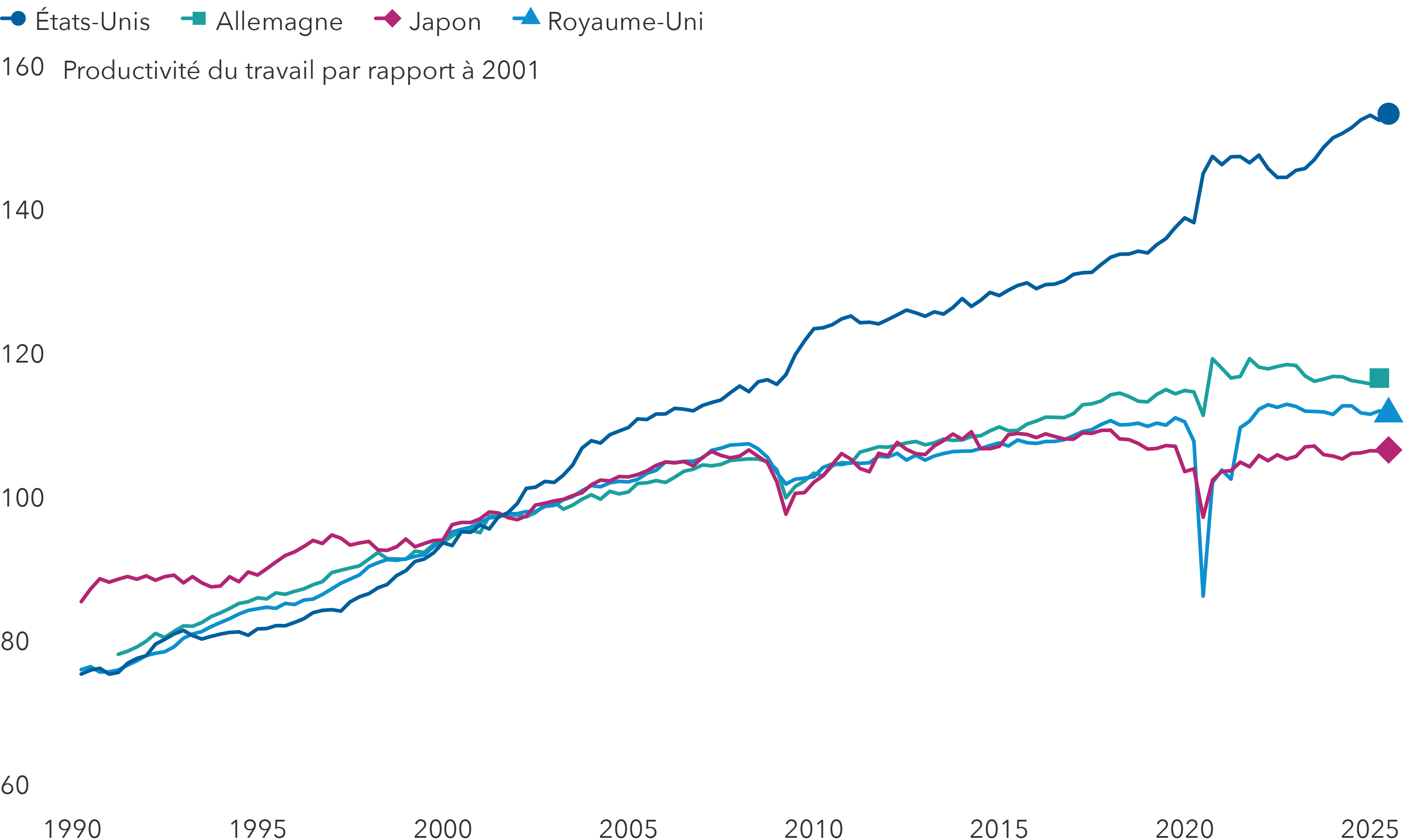

2. Les pics de productivité sont rares – et en voici un

Les fortes hausses de productivité sont rares dans les économies développées. Aux États-Unis, il a fallu des années avant que les ordinateurs personnels et I'Internet ne génèrent des gains de productivité substantiels. Je pense que l’IA a peut-être déjà inauguré une nouvelle ère de productivité exceptionnelle.

Produire davantage par heure permet aux entreprises de maintenir ou d’augmenter leurs bénéfices, même lorsque les salaires et les dépenses augmentent. Un taux élevé de croissance de la productivité a longtemps conféré aux États-Unis un avantage structurel et contribue à leur position de chef de file économique. Par rapport à de nombreuses économies développées, les États-Unis sont en tête en matière de productivité.

Je pense que la productivité américaine pourrait presque doubler pour atteindre un taux annuel de 4 % au cours des cinq prochaines années. Cette augmentation est positive pour le PIB et pourrait même contribuer à modérer l’inflation.

Bien que je craigne que les goulets d’étranglement de l’IA ne freinent le potentiel de productivité, j’ai bon espoir que les progrès réalisés permettront de résoudre ces problèmes. Les coûts de déploiement des grands modèles de langage (GML) ont baissé de 90 % par rapport à il y a deux ans.

J’ai pu constater cet impact de mes propres yeux lors de mes récents voyages. Lors de la conférence annuelle des économistes qui s’est tenue cet été à Dublin, j’ai remarqué une augmentation significative du nombre de personnes intégrant l’IA dans leur flux de travail. Cette constatation fait écho à l’utilisation de l’IA par Capital Group : elle est largement répandue et a permis de réaliser des économies de temps et d’argent dépassant les attentes initiales. Par conséquent, nous consacrons davantage de ressources à la formation des employés et à l’IA agentique, qui nécessite un minimum de supervision humaine.

Les États-Unis creusent leur avance en matière de productivité du travail

Sources : Capital Group, Bureau des statistiques du travail des États-Unis, Banque centrale européenne, Bureau du Cabinet japonais, Office national des statistiques du Royaume-Uni, Haver Analytics. Au 20 août 2025.

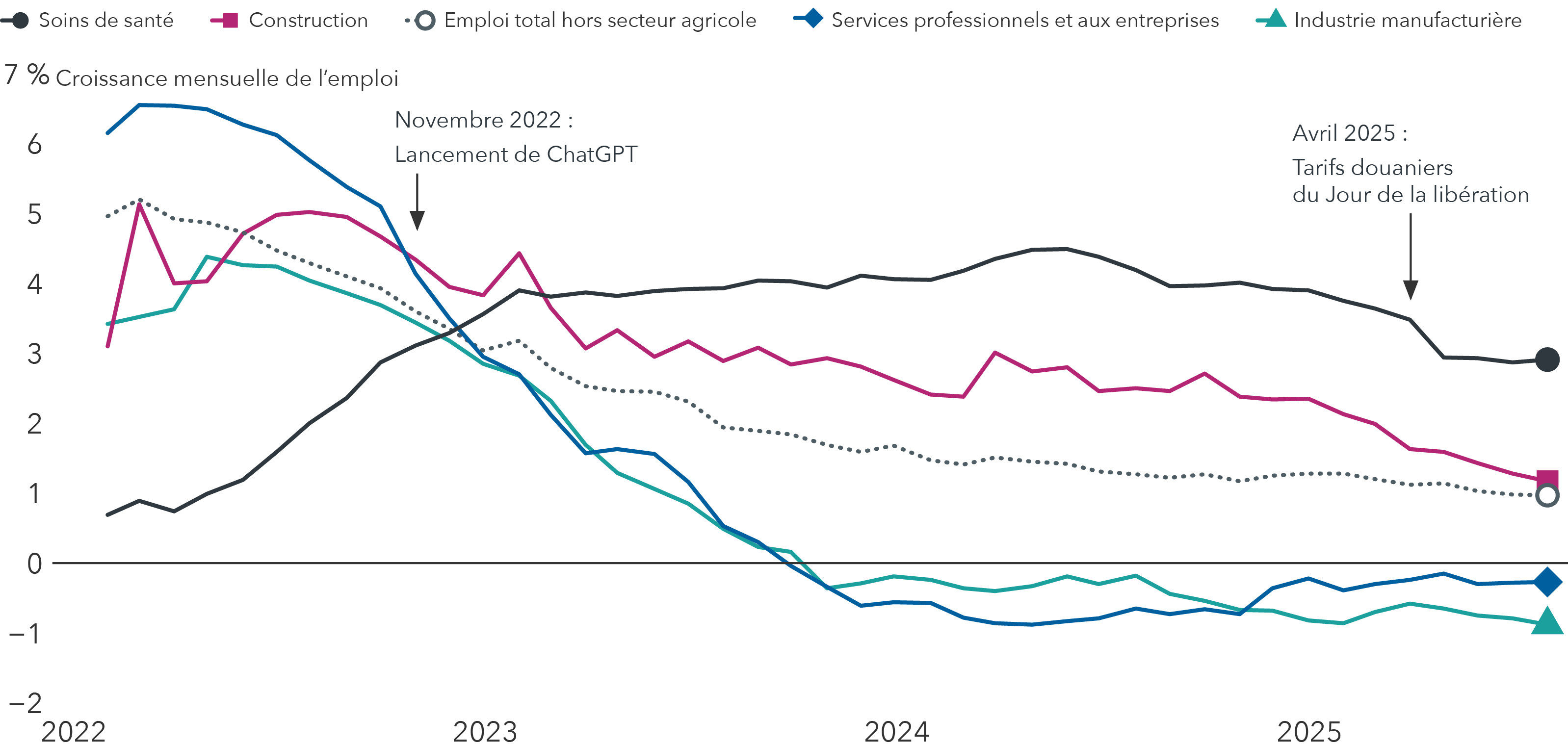

3. Les marchés du travail se réorganisent pour l’avenir

Des machines à coudre aux voitures, les nouvelles technologies ont transformé les marchés du travail. L’impact des ordinateurs personnels sur les marchés du travail nous rappelle que les innovations technologiques ont créé de nouveaux emplois, plus nombreux et souvent mieux rémunérés, après une période initiale de suppression d’emplois.

Selon un rapport de McKinsey & Company, entre 1970 et 2015, les ordinateurs personnels ont détruit 3,5 millions d’emplois aux États-Unis, principalement dans les domaines de la dactylographie, de la comptabilité et de l’audit. Au cours de la même période, les ordinateurs personnels ont également créé 19,3 millions d’emplois, soit un gain net de 15,8 millions.

L’IA ne fait probablement pas exception, et les États-Unis connaissent actuellement des suppressions d’emplois liées à celle-ci. Ce n’est pas un hasard si les licenciements se concentrent dans les entreprises technologiques qui investissent massivement dans l’IA. Beaucoup d’entre elles cherchent à préserver leurs marges bénéficiaires, et plusieurs ont embauché trop de personnel pendant la pandémie. Parallèlement, elles se livrent à une guerre de surenchères pour recruter des chercheurs et des développeurs en IA.

Les économistes commencent à intégrer l’IA dans leurs modèles économiques et se concentrent sur les gains d’efficacité pour comprendre l’impact de l’IA sur les marchés du travail. Les gains d’efficacité sont plus importants pour les tâches nécessitant une documentation importante, telles que le droit ou la programmation, les tâches standardisées généralement associées aux postes de débutants et les tâches hautement rémunérées propices à la réduction des coûts.

Mais il est important de distinguer les tâches des emplois. De mon point de vue, l’IA permet en fin de compte aux travailleurs de se concentrer sur d’autres activités à plus forte valeur ajoutée et d’élargir leurs rôles actuels.

Bien sûr, nous ne pouvons ignorer le fait que les tarifs douaniers et l’incertitude qui les entoure ont entraîné des licenciements et des gels d’embauche. Les prochains mois pourraient clarifier la trajectoire des marchés de l’emploi, mais pour l’instant, je ne vois pas de signes d’une crise généralisée.

Les emplois aux États-Unis évoluent sous l’effet de l’IA et des droits de douane

Sources : Capital Group, Bureau des statistiques du travail des États-Unis, Banque centrale européenne, Bureau du Cabinet japonais, Office national des statistiques du Royaume-Uni, Haver Analytics. Au 20 août 2025.

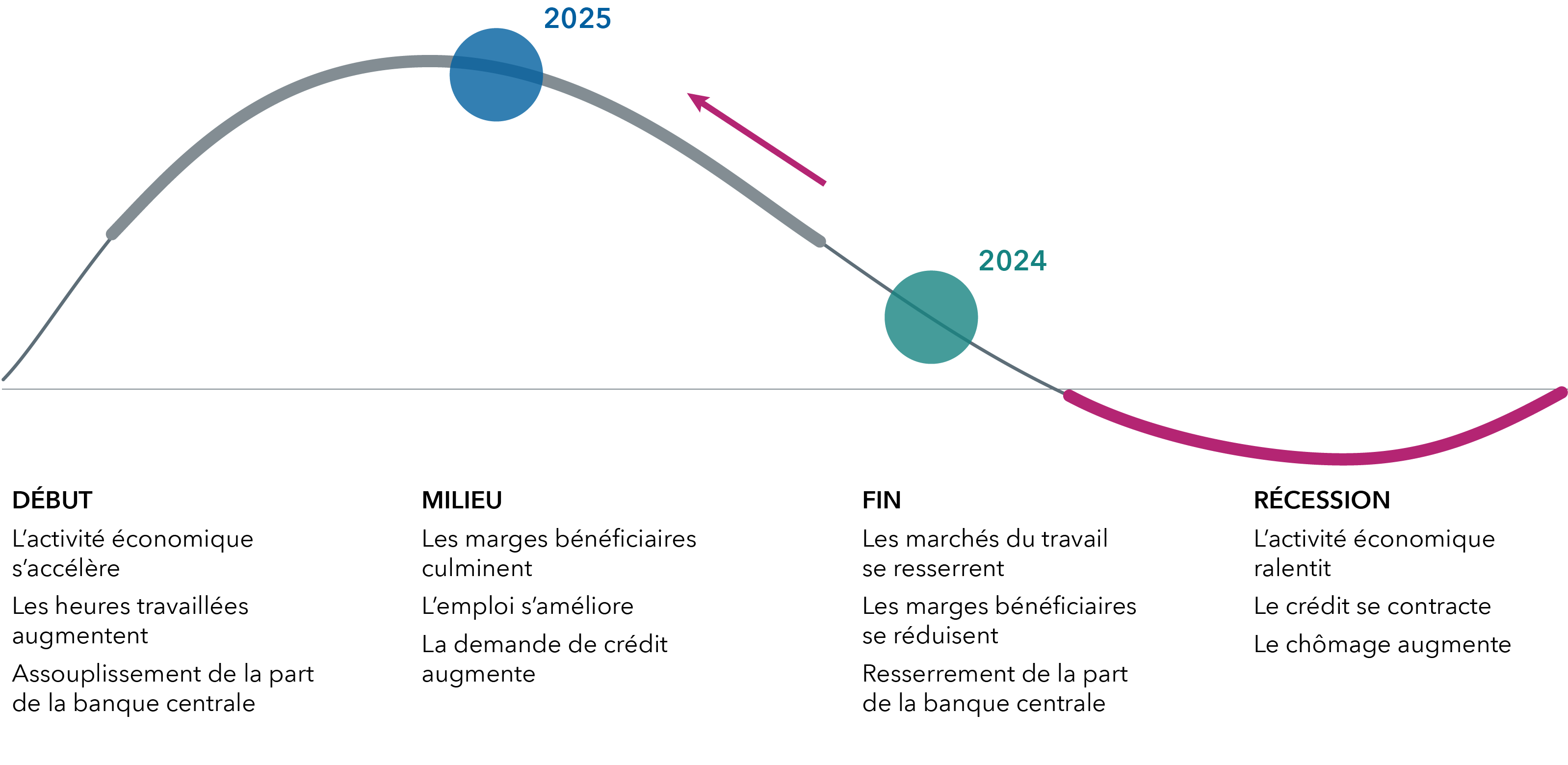

4. Les signes indiquent un ralentissement, mais pas une récession

Il existe de nombreuses raisons de s’inquiéter pour l’économie américaine. L’inflation a légèrement augmenté, la création d’emplois est en baisse et le PIB s’affaiblit. Je pense qu’il s’agit là de signes d’un ralentissement économique de milieu de cycle plutôt que d’une récession.

Cela ne signifie pas pour autant qu’il n’y aura pas de difficultés, d’autant plus que les effets des tarifs douaniers imposés par le président Trump ne se sont pas encore pleinement répercutés dans l’économie. De plus, les valorisations des marchés boursiers sont élevées, de sorte que tout choc pourrait changer la donne. Un ralentissement économique laisse généralement peu de place à l’erreur.

Néanmoins, je crois que les vents favorables liés à l’IA continueront de stimuler les investissements et de combler les fissures de l’économie américaine. Les bénéfices des entreprises se sont également maintenus dans l’ensemble, certaines d’entre elles faisant état de dépenses de consommation soutenues, en particulier chez les clients à revenus élevés. Le directeur financier de Disney, Hugh Johnston, a récemment déclaré que leurs consommateurs se portaient très bien. Enfin, la Réserve fédérale américaine pourrait bientôt relancer son cycle de baisse des taux, ce qui pourrait réduire les coûts d’emprunt et aider l’économie à sortir de cette période difficile.

L’économie américaine semble être en milieu de cycle

Source : Capital Group. Les positions dans le cycle économique sont des estimations faites par les économistes de Capital Group en décembre 2023 (bulle de projection 2024) et en août 2025 (bulle de projection 2025). Les points de vue des différents gestionnaires de portefeuille et analystes peuvent diverger.

En savoir plus

Nos dernières perspectives

-

-

Volatilité du marché

-

Actions mondiales

-

Marchés et économie

-

Intelligence artificielle

POINTS DE VUE CONNEXES

-

Actions mondiales

-

Marchés et économie

-

Actions mondiales

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.