Categories

Indicateurs économiques

Perspectives économiques : hausse de l’incertitude, baisse de la croissance

Darrell Spence

Darrell Spence

Jody Jonsson

Jody Jonsson

Tom Cooney

Tom Cooney

Chitrang Purani

Chitrang Purani

6 juin 2025

Il existe de nombreuses façons de décrire les perspectives de l’économie américaine et mondiale. Mais à mi-parcours de l’année 2025, un mot vient s’imposer dans le vocabulaire : incertitude.

Le manque de clarté entourant la politique commerciale américaine, avec la hausse des tarifs douaniers au cœur de la tempête, a provoqué un choc pour l’économie mondiale. Pour la première fois depuis 2022, le PIB américain a reculé au premier trimestre. Certaines entreprises ont cessé de publier leurs prévisions. Les dépenses en capital ont été reportées. Les volumes de fret ont chuté dans les principaux ports. Les embauches ont ralenti.

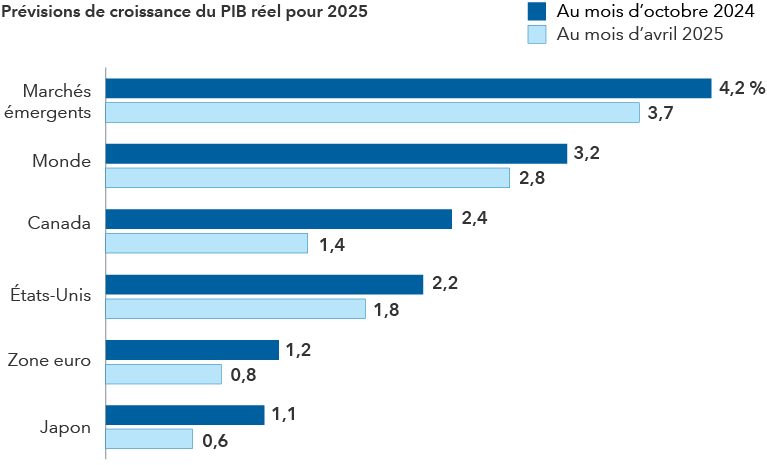

À mesure que l’incertitude politique s’accroît, les prévisions de croissance économique mondiale sont revues à la baisse. Des révisions à la baisse ont été publiées pour les États-Unis, l’Europe, le Japon et de nombreux marchés émergents, selon les derniers chiffres disponibles du Fonds monétaire international. Les récentes négociations commerciales entre les États-Unis, l’Europe et la Chine sont encourageantes, mais de nombreux efforts restent à déployer.

Une baisse généralisée des prévisions de croissance économique

Source : Fonds monétaire international, Perspectives de l’économie mondiale, avril 2025. Reflète les dernières prévisions du FMI, au 31 mai 2025. Le PIB réel est ajusté en fonction de l’inflation, ce qui permet d’obtenir une mesure plus précise de la croissance économique.

« Beaucoup d’entreprises ont décidé de marquer une pause, car elles ne savent pas quelles seront les règles dans une semaine, un mois ou un an », explique Darrell Spence, économiste chez Capital Group. « Même si certains tarifs douaniers sont finalement réduits ou supprimés, l’effet de cette pause aura des répercussions. La question de savoir si cela nous plongera dans une récession reste ouverte, mais le risque est considérablement accru. »

D’une certaine manière, l’incertitude est devenue un indicateur économique dont il faut tenir compte, au même titre que d’autres données concrètes telles que l’emploi, les dépenses de consommation et les investissements des entreprises », ajoute M. Spence. « Je pense que les prévisions économiques à l’heure actuelle sont avant tout des prévisions portant sur les politiques. Et cette tâche est difficile quand les politiques sont en mesure de changer aussi rapidement. »

Le retour en force de la volatilité sur le marché

La volatilité sur le marché s’est fortement accrue au cours du premier semestre, les États-Unis ayant imposé une série de nouveaux tarifs douaniers visant pratiquement tous leurs partenaires commerciaux, y compris le Canada, le Mexique et la Chine. Selon une formule désormais familière, cette nouvelle a ébranlé les marchés boursiers et obligataires, avant d’entraîner de puissants redressements lorsque les tarifs douaniers ont été réduits ou suspendus.

À la fin du mois de mai, les actions américaines (représentées par l’indice S&P 500) avaient récupéré presque toutes leurs pertes antérieures, les investisseurs se montrant plus favorables quant aux perspectives de révision des accords commerciaux.

« Nous avons probablement atteint un pic d’incertitude en avril », estime Jody Jonsson, vice-présidente et gestionnaire de portefeuille d’actions chez Capital Group. C’est à ce moment-là qu’a été annoncée la plus importante série de tarifs douaniers, dans le cadre de ce que le président Donald Trump a qualifié de « Jour de la libération ». « Depuis, nous avons observé des progrès encourageants. Si nous parvenons à dissiper une partie de cette incertitude, les marchés pourraient connaître un parcours plus harmonieux durant la seconde moitié d’année. »

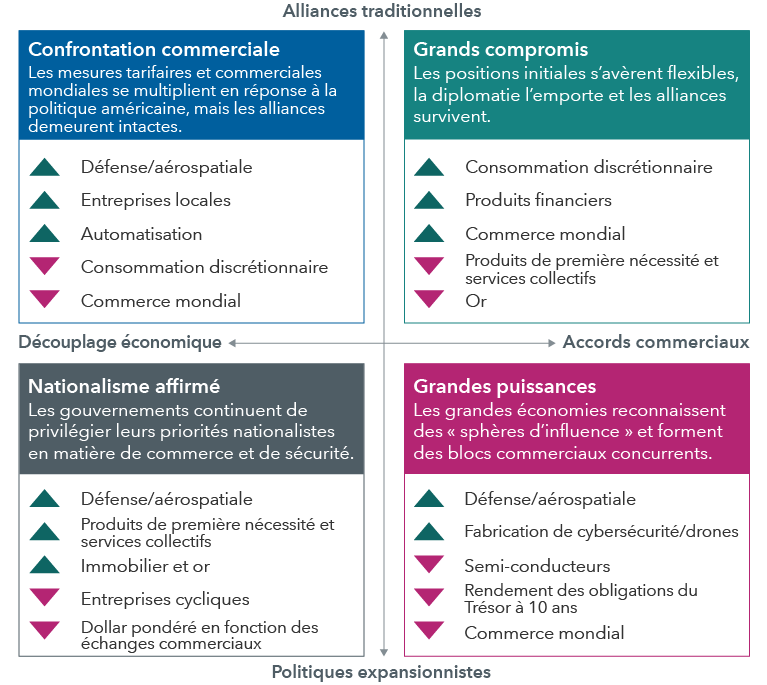

Quatre scénarios de réalignement mondial

En prenant du recul et en observant la situation dans son ensemble, Mme Jonsson constate que le monde est clairement en train de changer d’une manière que nous n’avons pas vue depuis des décennies. Ce réalignement mondial (sur les plans politique, militaire et économique) est source de perturbations et le restera probablement jusqu’à l’émergence d’un nouvel ordre.

« Nous sommes au cœur d’une restructuration fondamentale de l’ordre géopolitique tel que nous le connaissons depuis la fin de la Seconde Guerre mondiale », affirme-t-elle. « Le système mondial intégré sur lequel nous avons compté au cours des dernières décennies est en pleine mutation, et il pourrait prendre une forme très différente à l’avenir. »

L’équipe Night Watch « Ronde de nuit » de Capital Group, une équipe d’économistes, d’analystes politiques et de gestionnaires de portefeuille, cherche à comprendre ces changements à travers une analyse de scénarios. Plutôt que de faire des prédictions, ils identifient un éventail de résultats potentiels, puis les relient aux implications en matière d’investissement.

Dans leur analyse initiale, ils ont identifié quatre scénarios à grande échelle qui pourraient se concrétiser au cours des prochaines années, à mesure que le monde cherche un nouvel équilibre. Une guerre commerciale mondiale et la réorganisation des alliances politiques pourraient freiner la croissance économique mondiale, stimuler l’inflation et accroître le risque de récession. En revanche, des négociations commerciales rapides et fructueuses pourraient déclencher une reprise sur les marchés.

Un monde en transition : planification de scénarios pour l’avenir

Source : Capital Group. Les scénarios reflètent l’analyse de l’équipe Night Watch « Ronde de nuit » de Capital Group au mois d’avril 2025 et ne constituent pas une prévision des résultats futurs.

Beaucoup dépendra du résultat des négociations commerciales actuellement en cours. Mais compte tenu de leur complexité et du grand nombre de partenaires commerciaux concernés, il pourrait falloir beaucoup de temps pour régler tous les détails, estime Tom Cooney, conseiller en politique internationale chez Capital Group et ancien diplomate au sein du département d’État américain.

« Il a fallu de nombreuses années pour bâtir l’ordre mondial d’après-guerre, et il pourrait en falloir beaucoup plus avant qu’un nouvel ordre n’émerge », explique M. Cooney. « Les accords commerciaux, en particulier, prennent généralement plusieurs années à être négociés, je pense donc que nous avons encore un long chemin devant nous. »

Les banques centrales viendront-elles à la rescousse?

Les responsables des grandes banques centrales mondiales (en particulier la Réserve fédérale américaine et la Banque centrale européenne) suivent de près l’évolution de la situation. La BCE a déjà amorcé une baisse de ses taux, et de nombreux investisseurs pensent que la Fed pourrait en faire autant, les tarifs douaniers menaçant la croissance économique. Cependant, la hausse des prix à la consommation rend cette décision difficile, étant donné qu’une baisse des taux pourrait raviver l’inflation.

Aux États-Unis, l’inflation est restée obstinément élevée ces derniers mois, oscillant entre 2,5 % et 3 % en rythme annualisé. Ce chiffre est supérieur à l’objectif de 2 % fixé par la Fed. Néanmoins, les investisseurs obligataires s’attendent à ce que la Fed procède à sa première baisse de taux de l’année en juillet, suivie de deux ou trois autres avant la fin de l’année.

La Réserve fédérale américaine devrait assouplir sa politique monétaire cet été.

.png)

Sources : Capital Group, Bloomberg Index Services Ltd., Réserve fédérale américaine. Le taux cible des fonds fédéraux reflète la limite supérieure de la fourchette cible du Federal Open Market Committee (FOMC) pour les prêts au jour le jour entre les banques américaines. Au 31 mai 2025.

« Bien que l’économie américaine présente certains signes de ralentissement, l’emploi reste solide, de sorte que la Fed ne devrait pas prendre de mesures trop rapides ou trop agressives », estime Chitrang Purani, gestionnaire de portefeuille de titres à revenu fixe.

« Tant que les marchés du travail ne se détériorent pas de manière significative, la Fed a de bonnes raisons de faire preuve de patience face à une inflation qui reste au-dessus de la cible », explique M. Purani. Il estime que le prix actuel du marché pour le taux des fonds fédéraux, qui devrait s’établir à environ 3,8 % d’ici la fin de l’année, contre environ 4,3 % aujourd’hui, est un niveau raisonnable compte tenu de l’équilibre des risques.

« Je m’attends à un ralentissement de la croissance américaine et mondiale face aux tarifs douaniers et à l’incertitude liée à la guerre commerciale », ajoute-t-il, « mais je pense qu’il est trop tôt pour parler de récession ».

Comment éviter une récession

Que faut-il faire pour que les États-Unis et le monde évitent une récession économique?

Certains signes indiquent déjà qu’elle ne se produira pas tout de suite. La plupart des données économiques que nous avons observées jusqu’à présent suggèrent que l’économie américaine connaîtra une expansion au deuxième trimestre, précise M. Spence. Une hausse de 6 % de l’indice S&P 500 en mai suggère également que les investisseurs ne s’attendent pas à un ralentissement immédiat induit par les tarifs douaniers.

« Si une guerre commerciale est le principal facteur pouvant déclencher une récession, il est évident que le fait d’atténuer ce conflit est une mesure utile », explique M. Spence. « Et la situation s’est apaisée au cours des dernières semaines. Mais pour lever toute incertitude, je pense qu’il faudrait une annonce officielle marquant la fin de la guerre commerciale. Autrement, il pourrait être difficile de convaincre les entreprises et les consommateurs d’aller de l’avant en toute confiance. »

En savoir plus

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

Nos points de vue récents

-

-

Volatilité du marché

-

Actions mondiales

-

Marchés et économie

-

Intelligence artificielle

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2026 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2026. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

L’information de MSCI peut être utilisée à des fins internes uniquement. Elle ne peut être reproduite ou redistribuée de quelque manière que ce soit, ni servir de base ou de composante pour des instruments financiers, produits ou indices. Elle ne constitue en aucun cas un conseil en matière de placement ou une recommandation visant à prendre (ou à s’abstenir de prendre) quelque décision de placement que ce soit et ne peut être considérée comme telle. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie de quelconque analyse, prévision ou prédiction des rendements futurs. Cette information est fournie «telle quelle» et l’utilisateur assume tous les risques découlant de l’utilisation qu’il en fait. MSCI, chacune de ses filiales et toute autre personne qui s’occupent de la collecte, du calcul ou de la création de toute information de MSCI (collectivement, les « parties MSCI ») ou qui y sont liées déclinent expressément toute responsabilité (y compris, sans s’y restreindre, toute garantie relative à l’originalité, la précision, l’exhaustivité, l’à propos, l’absence de contrefaçon, la qualité marchande et l’adaptation à un usage particulier) à l’égard de cette information. Sans limiter la portée générale de ce qui précède, aucune des parties MSCI ne sera tenue responsable envers quiconque des dommages directs, indirects, particuliers, collatéraux, punitifs ou consécutifs (y compris, sans s’y restreindre, les pertes de bénéfices) ou de tout autre dommage. (www.msci.com)

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.